遺産相続の相続順位とは?法定相続分と法定相続人が持つ権利について解説

相続の時に「誰がどれだけ相続することができるのか」を分かりやすい図表を用いて、詳しく解説。

相続順位・相続割合という相続を考える上で、基本となる知識を全く初めての人でも理解できるようにできるだけ例をたくさん挙げて解説します。最後までお読みいただければ、きっと一生使える知識が身につくはずです。

誰かが亡くなると、その人が残した財産はある特定の人が引き継ぐことになります。この、財産(正確には負債も含みますが)の継承のことを「相続」といいます。

相続の際に知っておきたい遺産相続の優先順位について解説していきます。

遺産相続の優先順位とは?

そもそも相続人とは?

相続人と被相続人

相続において財産を引き継ぐ人を「相続人」といい、逆に財産を引き継がれる人(=亡くなった人)のことを「被相続人(ひそうぞくにん)」といいます。

遺言書がない場合、被相続人の血縁者が相続人となりますが、被相続人の血縁関係は人によってそれぞれ異なるため、一体誰が相続人になるのかはその都度判定しなければなりません。

法定相続人とは

いきなりですが、相続人になるためにはどうすれば良いのでしょうか?立候補すれば良いのでしょうか?それとも誰かにお願いするのでしょうか?

実は、相続時に誰が相続人になるのかは、法律(民法)によって決められています。そして、民法で定められている相続人のことを「法定相続人(ほうていそうぞくにん)」といいます。

ちなみに、法定相続人とは以下の人たちのことをいいます。

- 配偶者

- (被相続人の)子供

- (被相続人の)親

- (被相続人の)兄弟姉妹

配偶者は必ず相続人になる

法定相続人のうち、配偶者は必ず相続人になりますが、配偶者以外に関しては、誰が相続人になるのかは血縁関係に応じてその優先順位が決められています。

法定相続人が不在の場合はどうなる?

法定相続人が相続時にすでに亡くなっている場合には、その法定相続人に代わってその子供が法定相続人となります。これを「代襲相続(だいしゅうそうぞく)」といいます。

たとえば相続時に法定相続人である子供が亡くなっている場合には、子供の子供(被相続人の孫)が法定相続人となります。また相続時に法定相続人である兄弟姉妹のうち誰かが亡くなっている場合には、その兄弟姉妹の子供(被相続人の甥・姪)が法定相続人になります。

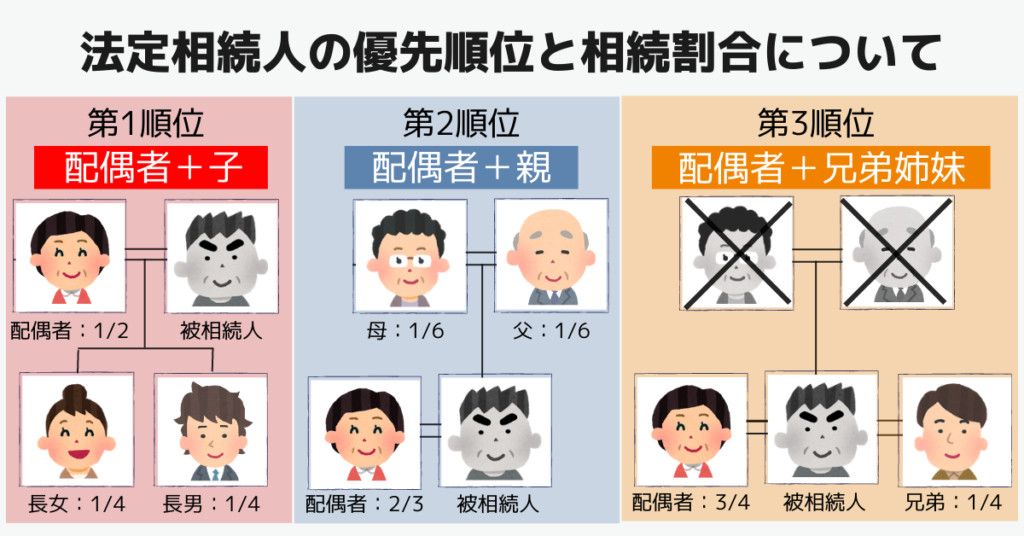

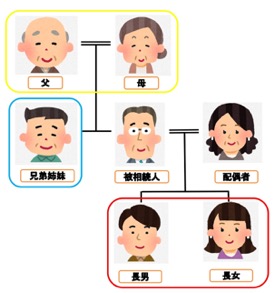

法定相続人の相続順位

配偶者以外の法定相続人には、相続するための優先順位があることはさきほどお話ししました。この相続できる順位のことを「相続順位(そうぞくじゅんい)」といいます。

ちなみに相続順位は、第1順位から第3順位まで以下のように定められています。

- 第1順位・・・子供(下図の赤線)

- 第2順位・・・親(下図の黄線)

- 第3順位・・・兄弟姉妹(下図の青線)

なお相続順位が上位の人が相続人となった場合には、下位の人は相続人になることができません。

また同じ順位の人同士は全員相続人となり、その相続割合も平等になります。

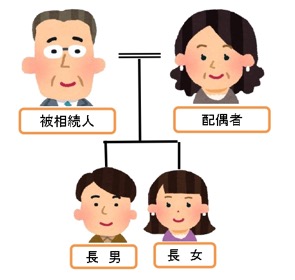

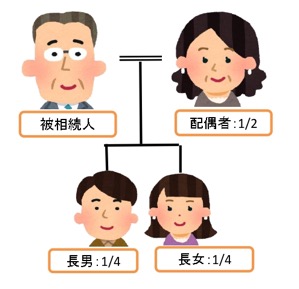

第1順位の相続

被相続人に配偶者と子供がいた場合、法定相続人は配偶者と第1順位の子供になります。ちなみに子供が相続時に亡くなっている場合は、代襲相続人(被相続人の孫)が子どもに代わって法定相続人となります。

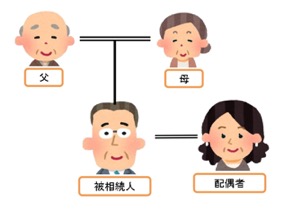

第2順位の相続

次に、被相続人に配偶者はいるものの子供がいなかった場合、法定相続人は配偶者と第2順位の親になります。

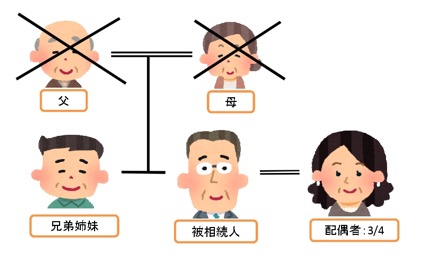

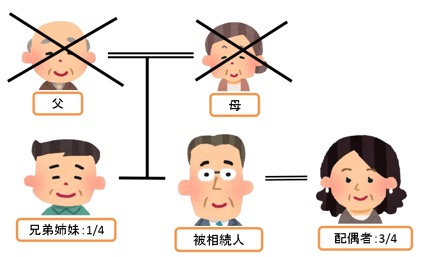

第3順位の相続

最後に、被相続人に配偶者はいるものの子供や親はおらず、しかし兄弟姉妹がいた場合には、法定相続人は配偶者と第3順位の兄弟姉妹になります。

もちろん兄弟姉妹のうち誰かが相続時に亡くなっていた場合には、代襲相続人が亡くなった兄弟姉妹に代わって法定相続人となります。

ちなみに、法定相続人に配偶者はいるものの、子供も親も兄弟姉妹もいない場合には、法定相続人は配偶者のみとなります。

関連記事:兄弟のみで遺産相続をする際の相続分・遺留分や注意点・よくあるトラブル事例を解説

法定相続分と法定相続人が持つ権利とは?

法定相続分とは?

法定相続人が相続できる財産のことを「法定相続分(ほうていそうぞくぶん)」といいます。この法定相続分も、法律(民法)で定められています。

法定相続分の割合とパターン

配偶者+子供(第1順位)の場合

法定相続人が配偶者と第1順位の子供の場合、法定相続分は以下のようになります。

- 配偶者・・・遺産の1/2

- 子供・・・遺産の1/2(ただし子供が複数いる場合には、人数に応じて均等に分けます)

また配偶者が既に亡くなっている場合には、子供がすべての遺産を相続します。

配偶者+親(第2順位)の場合

法定相続人が配偶者と第2順位の親の場合、法定相続分は以下のようになります。

- 配偶者・・・遺産の2/3

- 親・・・遺産の1/3(両親ともご健在な場合、お互い1/3×1/2=1/6ずつを相続することになります)

また配偶者が既に亡くなっている場合には、親がすべての遺産を相続します。

配偶者+兄弟姉妹(第3順位)の場合

法定相続人が配偶者と第3順位の兄弟姉妹の場合、法定相続分は以下のようになります。

- 配偶者・・・遺産の3/4

- 兄弟姉妹・・・遺産の1/4(兄弟姉妹が複数人いる場合には、人数に応じて均等に分けます)

また配偶者が既に亡くなっている場合には、兄弟姉妹が全ての遺産を相続します。

法定相続人の持つ権利について

遺言書がある場合は優先される

法定相続人以外にも、遺言書で遺産の相続を指名されたて相続人となる人がいます。民法では法定相続人の相続を原則としていますが、遺言書がある場合には、遺言書で指名された相続人が法定相続人に優先して遺産を相続する権利を持ちます。

つまり、これまでお話ししてきた法定相続人の優先順位は、遺言書がなかった場合の順位となります。

とは言っても、必ずしも遺言書に書かれた内容の全てがその通りになるわけではありません。例えば「遺産は全額寄付する」と遺言書に書かれてしまったら、生前長きに渡り被相続人を支えてきた配偶者以下の法定相続人にとってはたまったものではありません。

ですから、配偶者と第2順位までの法定相続人には「遺留分(いりゅうぶん)」という権利が認められています。この遺留分を相続人に主張することにより、遺産のうち一定割合を受け取ることができます。

遺留分の割合はどのくらい?

なお相続財産に占める遺留分の割合(権利者全員の遺留分の合計)は、以下のように定められています。

- 法定相続人が配偶者のみの場合・・・1/2

- 法定相続人が子供のみの場合・・・1/2

- 法定相続人が配偶者+子供の場合・・・1/2

- 法定相続人が配偶者+親の場合・・・1/2

- 法定相続人が親のみの場合・・・1/3

この遺留分を法定相続分でそれぞれ相続します。

実例

ではここで、遺産の総額が6,000万円で法定相続人が配偶者と子供2人(長男、長女)だった場合の、それぞれの遺留分を計算してみましょう。

- 遺留分の割合(遺留分の合計)・・・6,000万円×1/2=3,000万円

- 配偶者の遺留分・・・3,000万円×1/2=1,500万円

- 長男の遺留分・・・3,000万円×1/2×1/2=750万円

- 長女の遺留分・・・3,000万円×1/2×1/2=750万円

なお兄弟姉妹には遺留分は認められていませんので、ご注意下さい。

相続順位を判断する上での注意点

それでは最後に、これまでのお話を踏まえた上で、相続順位を判断する上での注意点についてまとめてみたいと思います。

注意点① 遺言書がある場合には遺言書に従って遺産を分ける

遺言書がある場合には、遺言書の内容に従って遺産を分けます。たとえ「遺産のすべてを長男に相続させる」と書かれてあったとしても、その通りに分けなければなりません。

ただし、被相続人の兄弟姉妹以外の法定相続人には遺留分が認められているため、遺留分に関しては相続権を主張することができます。

注意点② 配偶者は必ず法定相続人になるが、それ以外の法定相続人には順位がある

配偶者は必ず法定相続人になりますが、それ以外の法定相続人に関しては、相続の優先順位が決められています。また同じ順位の人は全員相続人となり、相続割合は平等となります。

注意点③ 法定相続人が亡くなっている場合、代襲相続となります

相続すべき法定相続人が亡くなっている場合、その子供が代襲相続人となります。代襲相続人が複数いる場合には、相続分を均等に分けます。

注意点④ 民法と相続税法とでは法定相続人の扱いが違う

民法上は何人でも養子縁組することができるため、例えば子供100人を法定相続人とすることもできます。

しかし相続税を計算する上では、法定相続人の人数に含むことができる数は、実子がいない場合は2人まで、実子がいる場合は1人までと決められています。

子供が多ければ相続税を少なくすることができてしまうため、相続税法上では養子縁組による数を制限しているわけです。

関連記事:養子縁組で相続はどうなる?メリット・デメリットや否認されない方法

相続放棄の場合の相続順位の変更について

被相続人に莫大な借金がある場合や、何らかの理由により遺産を相続したくない場合には、相続があったことを知った日から3か月以内であれば相続放棄をすることができます。

ただし法定相続人が相続放棄をすると、相続順位が繰り上がります。

たとえば配偶者と子供1人が法定相続人であった場合で、この2人が相続放棄をした場合には、順位が繰り上がり第2順位の親が法定相続人となります。

さらにこの親も相続放棄した場合には、順位はさらに繰り上がり第3順位の兄弟姉妹が法定相続人となります。

ちなみにこの兄弟姉妹も相続放棄をした場合には、相続人は誰もいなくなり、遺産は最終的に国庫へ入れられることになります。

関連記事:相続財産管理人とは?申し立てが必要なケースや選任の流れ・必要書類・費用について

まとめ

相続時に「誰がどれだけ相続することができるのか」にはさまざまなパターンがありますが、原則は意外とシンプルです。基本的には相続順位と相続割合だけを押さえておけば、大抵の場合はOKです。

ただし代襲相続や相続放棄、遺留分などの論点が出てきた場合には、注意しなければなりません。

血縁関係がシンプルであればこれだけで十分なのですが、さらに細かい特殊な事情がある場合などには、相続に詳しい税理士などに相談し、アドバイスを受けながら相続を進めていくのがよいでしょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-