相続財産とは?相続税がかかる財産とかからない財産を税理士が解説

はじめて相続を迎えた人のために「何が相続財産で何が相続財産でないのか」や「相続財産のなかでも相続税がかからないものは何なのか」

また、「相続財産を調べるためにはどうすればよいのか」について、できるだけ専門用語を使わず可能な限り分かり易く解説してみたいと思います。

大切なご家族が亡くなった後で相続手続きを進めるためには、故人が残した財産を整理しなければなりません。残された人たちにとっては、故人が残してくれた財産は。家も土地も車もそして写真や遺品などもすべて等しく大切な相続財産です。

しかし相続税という観点から故人が残してくれたものを考えた場合、それらの財産は相続財産になるものとならないものに分けなければなりません。そして相続財産となるもののなかにも、相続税がかかるものとかからないものがあります。

このように、一括りに「相続財産」といっても、実はかなり複雑なのです。

相続財産とは?

相続財産とは、相続によって相続人が引き継ぐことになった財産のことをいいます。しかしこの財産は、いわゆる形のあるものだけでなく、広い意味で被相続人(=亡くなった方)の権利もすべてが含まれています。

たとえば亡くなった方が誰かにお金を貸していた場合、そのお金を返してもらう権利も相続財産に含まれます。

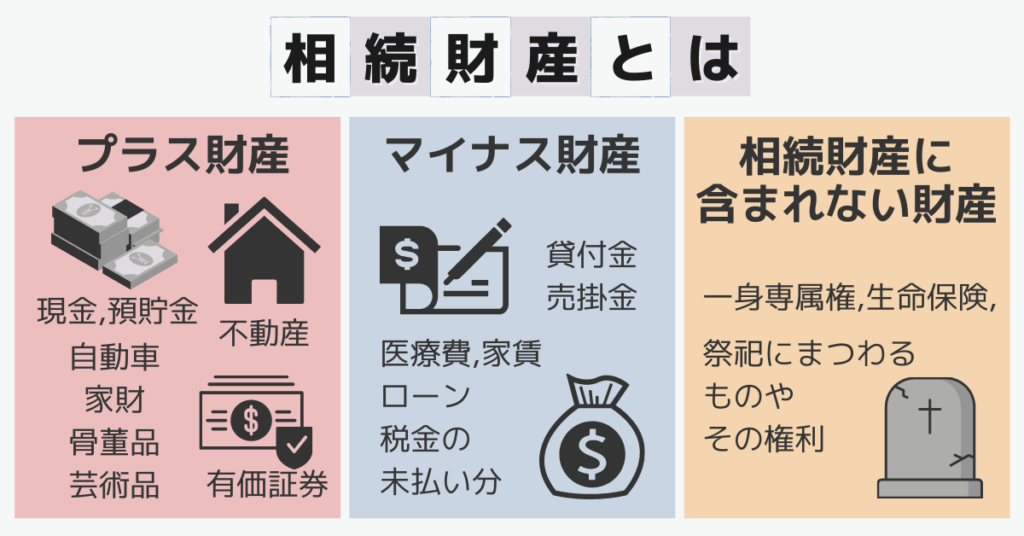

相続財産に含まれる財産

それではここで、実際にどのようなものが相続財産に含まれるのかを具体的に見てみましょう。

相続財産に含まれる「プラスの財産」

相続財産に含まれる「プラスの財産」は、手に取り目で見ることができる「具体的な財産」と、目で見て触ることのできない「権利などの財産」に分けることができます。

- 現金や預貯金

※妻など他人名義の口座であっても実質的には被相続人の預貯金である場合は、名義預金として被相続人の相続財産となる - 土地や建物などの不動産

- 株式などの有価証券

- 自動車や家財、骨董品や美術品など

- 貸付金や売掛金:被相続人が生前他人に貸し付けたものや商売上の売掛金など

- ゴルフ会員権や著作権、一定の慰謝料請求権や損害賠償請求権などの権利

- 借地権や借家権

相続財産に含まれる「マイナスの財産」

相続財産には「マイナスの財産」(負債)も含まれます。

相続「財産」なのに負債も含まれるなんて日本語として少し変な気もしますが、借入金などの「マイナスの財産」も両方を合わせて相続財産といいます。

- 借金や買掛金

- 自動車ローンなど

- 所得税や住民税などの税金の未払い分

- 未払いの医療費や家賃などの未払い分

関連記事:相続財産に借金がある場合の選択肢と注意すべき点について

プラスの財産だけを相続することはできない

「相続財産にはマイナスの財産もある」というお話をすると、「それならプラスの財産だけを相続したい」と思われる方がいるかもしれませんが、残念ながらどちらか一方だけを相続することはできません。

プラスもマイナスもどちらも等しく相続財産なわけですから、相続するのならどちらも両方、相続しないのならばどちらも相続放棄することになります。

ただし相続には「限定承認」という相続方法もあります。これについてはまた別の機会にお話しします。

相続財産に含まれない財産

それでは逆に、相続財産に含まれない財産とは何なのでしょうか?被相続人の財産なのに相続財産に含まれないものとは一体どのようなものを指すのでしょうか?

被相続人の一身専属権

被相続人が生前所有していた権利や義務ではあるけれど、その内容からして被相続人以外が相続により引き継ぐことが相応しくないと思われるもののことを「一身専属権(いっしんせんぞくけん)」といいます。この一身専属権には、以下のようなものがあります。

- 年金や生活保護などの受給権

- 運転免許や国家資格など

離婚請求権や精神損害に対する慰謝料請求権:離婚請求権や慰謝料請求権のように、行使するかどうかが個人(被相続人)の意思にゆだねられている権利や義務についても、相続財産に含めることはできません。

生命保険

生命保険金は受取人固有の財産であると考えられています。したがって、受け取ったのが相続人であるならばそれは被相続人の財産ではなく相続人の財産であると民法では規定されているため、被相続人の相続財産には含まれません。

しかし実際に相続人が生命保険金(死亡保険金)を受け取った場合、相続税法上保険金の一部が課税財産に含まれる場合があります。これについては後ほど詳しくご説明します。

死亡退職金

死亡退職金も生命保険金と同じで、受取人固有の財産と考えられています。したがって相続財産には含まれません。しかしこれも生命保険金と同様で、相続税法上死亡退職金の一部が課税財産に含まれる場合があります。

祭祀にまつわるものやその権利

祭祀にまつわるものやそれを使用する権利は、相続財産には該当するものの、分配する対象としての相続財産には含まれません。なお祭祀にまつわるものやその権利とは、具体的には以下のようなものを指します。

- 家系図、仏壇、墓地など

- 香典や弔慰金

相続税のかかる財産とかからない財産について

相続税は、全ての相続財産を課税対象にしているわけではありません。さまざまな理由により、相続財産を課税するものと課税しないものに分けています。

そこでこの章では、どの相続財産に相続税がかかり、どの相続財産には相続税がかからないのかを整理してみます。

相続税がかかる相続財産

相続税のかかる財産とは、金銭に見積もることができる経済的価値のある全てのものです。

- 現金・預貯金

- 有価証券

- 宝石

- 土地・家屋

- 貸付金

- 特許権・著作権

これ以外に特に気を付けておいた方がよいものを、以下にご紹介します。

①みなし相続財産

死亡退職金や死亡保険金などは受取人があらかじめ指定されているため、民法ではこれらを相続財産には含めません。

しかし被相続人の死亡によって発生した財産であるため、相続税法上は実質的に相続財産とみなし、相続税の課税対象としています。これを「みなし相続財産」といいます。

ただし死亡退職金や死亡保険金には一定の非課税枠が設けられており、どちらも「500万円×法定相続人数」で算出された非課税枠を超えた部分に関してのみ、相続税が課税されるように配慮されています。

②被相続人の死亡前3年以内に被相続人から贈与を受けた財産

贈与によって相続財産を不当に減らすことのないように、被相続人の亡くなる前3年以内に贈与を受けた財産に関しては、相続財産に含めなければなりません。

ただし、その贈与を受けた時に贈与税を支払っていた場合には、その分を相続税の支払額から控除することができます。

③相続時精算課税の適用を受けた贈与財産

被相続人から生前に相続時精算課税制度を利用して財産の贈与を受けた場合には、その贈与財産は相続財産に含めなければなりません。

相続時精算課税制度を活用すると、累計2,500万円までは非課税で親などから子へ一定の財産を贈与することができますが、このように最終的には相続財産に算入されることになります。そのため、この制度を使っても相続税の節税にはなりません。これについてはまた別の機会にご説明します。

④実質的に被相続人の預貯金や現金と思われるもの

被相続人以外の名義で作った預貯金でも、実質的に被相続人の預貯金であるとみなされた場合には、これらを相続財産とし、相続税の課税対象としなければなりません。

ちなみにこのような預金のことを「名義預金」といいます。同様の理由により、被相続人が亡くなる寸前に口座から引き出された現金なども相続財産となります。

関連記事:銀行預金口座は遺産相続できる?手続き方法や期限・注意点を解説

⑤借地権

他人の土地の上に被相続人名義の家が建っている場合、土地の持ち主が被相続人に対して「今すぐ出ていけ!」と言うことはできません。この被相続人の権利のことを「借地権(しゃくちけん)」といいます。

借地権は、地域ごとに定められた借地権割合によりその金額を算出し、相続財産に含めます。

関連記事:借地権は相続できるの?相続する際に知っておきたいポイントまとめ

相続税がかからない相続財産

反対に、相続税がかからない相続財産は、以下の6つになります。

- 墓地や仏壇など

- 慈善事業や学術的なものなど、公益性の高い事業を行う個人が取得した財産

- 心身障害者共済制度の受給権

- 生命保険金や死亡退職金の非課税枠内の金額

- 幼稚園の事業で使われていた財産のうち一定の基準を満たすもの

- 相続により取得した財産のうち、相続税の申告期限までに国又は地方公共団体や公益を目的とする特定の法人に寄附したもの

相続財産を調査する方法について

それでは最後に、相続財産をどのように調べるのかその方法についてお伝えします。

相続財産の存否調査について

相続が発生した時点で、相続財産が、どこにどれだけあるのかは誰にも正確には分かりません。亡くなった方が遺言を残してくれていたとしても、それが相続財産のすべてかどうかは分かりません。しかし万が一相続財産を漏らしてしまうと、最悪の場合税務調査で追徴課税を支払うことになってしまいます。

そのため、相続があったら必ず相続財産の存否を調査しなければならないのです。

相続財産の種類別存否調査の方法について

ではここで、主要な相続財産の存否調査をご紹介します。具体的に「何をどうやって調べるのか」についてお話していきます。

預貯金の存否調査

被相続人の通帳やキャッシュカードを調べ、取引口座の存否を確認します。通帳がない場合キャッシュカードだけが調査の足掛かりとなりますが、それ以外にも銀行の粗品や明細、ネットバンクなどのパスワードを記したものなどがあれば、念のためそれらも確認しておきましょう。

株式や保険などの金融商品の存否調査

被相続人が生前取引していた証券会社や保険代理店の書類があれば、問い合わせてみましょう。保険であれば証券がありますが、株式の場合は現物があるわけではありません。

証券会社の名前が書かれた書類や粗品などが見つかったら、必ず問い合わせて口座などがないかどうかを確認してみましょう。

不動産の存否調査

不動産の存否調査は固定資産税の課税通知書を見てみましょう。被相続人名義の不動産であれば、その土地の市区町村役場から必ず課税通知書が届きます。

ただしその土地が共有名義である場合は注意しなければなりません。課税通知書は代表者にしか行かないため、手元には何も届きません。その場合、手元にある謄本や権利書などを頼りに探していくことになります。

相続財産の遺産評価について

相続財産は、現金のように評価する必要がないものもありますが、ほとんどの場合ひとつひとつを相続税評価額で評価しなければなりません。この相続財産がいくらになるのか評価することを「財産評価」といいます。

評価の方法については、国税庁が発表している「相続財産評価に関する基本通達」に基づいて評価していきます。

建物や預金、上場株式などの評価は比較的簡単ですが、土地や非上場株式などは評価方法によってその評価額は大きく変わり、またそれぞれに節税方法なども存在します。

そのため、相続財産に土地や非上場企業の株式などが含まれる場合には、税理士などの専門家に相談してアドバイスを求める方が間違いが起こらず、かつ相続税の節税をすることもできるでしょう。

まとめ

亡くなった方が残してくれた財産には、相続財産に含まれるものとそうでないものがあります。また相続財産には、権利などや義務など目に見えないものも含まれるため、これらを相続財産に含めることを忘れてしまってはいけません。

またこれらの相続財産は、相続税を計算する上で、ひとつひとつその価格を評価していかなければなりません。この評価方法は大変複雑で、節税方法がある反面、知らなければ多くの税金を支払うことになってしまいます。

そもそも相続は多額の財産が関わるケースが多く、しかもほとんどの人は、一生で2度(両親の死亡時)しか経験することがありません。

間違えて取り返しがつかないことにならないように、少しでも心配だと思われた方は、相続に強い税理士などの専門家にご相談されることをおすすめします。

「不動産と相続の専門家集団」マルイシ税理士法人

マルイシ税理士法人は、不動産オーナーの相続税申告を専門としています。相続財産に自宅やアパートなどの不動産がある場合には、迷わずご相談ください。

また、相続に精通した弁護士や司法書士などの他の士業や不動産コンサルタントなどと協業していますので、相続と不動産についてもワンストップで対応が可能です。

無料相談を行っていますので、お気軽にご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-