家相続の手続きの流れとは?かかる費用・相続税・トラブル回避法について

相続が起こり、家を相続した人は皆口をそろえて「家を相続したら大変だった」と言います。それは何故でしょうか? 家を相続するためには名義変更などの面倒な手続きが必要で、おまけにそのための税金や諸経費なども支払わなければならないからです。 そこで、これから家を相続する予定の人を対象に、相続するための手続きやその流れ、そして必要な税金や諸費用などについて、はじめての人でも分かるように解説していきます。

家相続の手続きと流れ

それではまず、家を相続するためにはどのような流れで手続きを行っていくのかを簡単にまとめてみます。

その① 相続人と相続財産を確定する

相続が起こったら、まず誰が相続人になるのかを確定します。

相続人を確定する

遺言書がある場合は、遺言書に指定されている人が相続人となります。遺言書がない場合は、相続人は以下のようになります。

- 子供がいる場合・・・配偶者と子供(第1順位)

- 子供がいない場合・・・配偶者と親(第2順位)

- 子供も親もいない場合・・・配偶者と兄弟(第3順位)

- 配偶者がいない場合・・・相続順位の高い相続人

相続財産を確定する

相続人が決まったら、次に相続財産を確定します。なお、相続財産には現金預金や家などのプラスの財産だけでなく借金などのマイナスの財産も含まれており、プラスの財産だけを相続することが出来ない点に注意しなければなりません。

また、プラスの財産よりもマイナスの財産の方が多い場合は、通常相続から3ヶ月以内に相続放棄の手続きをするかどうかを検討しなければなりません。

その② 遺産分割協議を行う

相続人同士で集まって、誰がどの遺産をどれだけ相続するのかを話し合います。これを「遺産分割協議(いさんぶんかつきょうぎ)」といいます。

遺産分割協議には時間がかかる場合もありますが、相続税の申告などが後に控えているため出来るだけ早く済ませるように心がけましょう。

ちなみに遺言書がある場合は遺言書に従って財産を分割するため、遺産分割協議を行う必要がありません。

その③ 相続登記の手続きを行う

誰が家を相続するかが決まったら、名義変更のための手続きを法務局で行います。これを「相続登記(そうぞくとうき)」といいます。

相続登記には期限はありませんが、放置しておくと後でトラブルが起きる可能性もあるため、これも出来るだけ早く済ませておきましょう。

その④ 相続税の申告・納税を行う

最後に相続税の申告と納税を行います。なお、申告・納税の期限は相続があったことを知った日(通常は亡くなった日)の翌日から10ヶ月以内と定められています。

関連記事:遺産相続の手続きの流れとは?手続きの方法・期限・必要書類を解説

家相続にかかる税金と費用

では次に、家を相続した場合に必要な税金と費用についてチェックしてみましょう。家を相続した場合に必要な税金や費用は、大きく分けると以下の3つです。

- 相続税

- 登録免許税

- その他必要書類取得にかかる費用

それでは一つずつ確認してみましょう。

相続税

家を相続した場合の相続税というものは、実はありません。なぜなら相続税は、相続財産の総額に対して課税されるからです。

「家を相続したら〇〇円、現金を相続したら〇〇円」のように、相続した財産に対してそれぞれ単独で課税されるわけではありません。

次に、相続税は財産を相続した人に対して課税されます。相続人の中で「自分は何も相続しなくていいよ」と言った人にまで課税されるわけではありません。

また、相続税は相続した財産の金額に応じて課税されます。ですから、相続税が全体で100万円の場合、財産の半分を相続した人は相続税を50万円支払うことになります。

登録免許税

家を相続登記する場合、登録免許税を支払わなければなりません。登録免許税の金額は、以下の式によって計算します。

・登録免許税の金額=固定資産税評価額×0.4%

たとえば、家の固定資産税評価額が5千万円、土地の固定資産税評価額が1億円の場合の登録免許税は、1億5千万円場×0.4%=60万円となります。

なお、固定資産税評価額は市区町村役場で建物(または土地)の固定資産評価証明書を取ると分かります。

その他必要書類取得にかかる費用

家を相続する場合、相続税や登録免許税以外にも必要書類を取得するためにかかる費用があります。これらのおもな内訳は以下の通りです。

- 亡くなった人の、生まれてから亡くなるまでの戸籍謄本・・・1通あたり450~750円

- 相続人全員の印鑑証明・・・1通あたり200円~450円

- 相続人全員の住民票・・・1通あたり200円~400円

- 土地や建物の固定資産評価証明書・・・1件あたり400円

- 全部事項証明書・・・1通あたり500円~600円

- 亡くなった人の住民票(除票)・・・1通あたり300円

家相続にかかる相続税の計算方法

それではここで、実際に相続税をどのように計算するのか、その手順についてご説明します。相続税の計算手順は、以下の流れで行います。

- 正味の遺産総額を計算する

- 基礎控除を計算する

- 課税遺産総額を求める

- 課税遺産総額を法定相続分で分け、それぞれの納税額を算出する

- 算出した納税額をいったん合計する

- 実際に相続した財産の額に応じて納税額を按分する

それでは、以下の条件を用いて実際に相続税を計算してみましょう。

- プラスの相続財産・・・1億5,800万円

- マイナスの相続財産・・・1,000万円

- 法定相続人・・・配偶者、長男、長女の3名

1.正味の遺産総額を計算する

まず、正味の遺産総額を計算します。遺産にプラスの財産とマイナスの財産がある場合は、それらを合計して算出します。

・正味の遺産総額=1億5,800万円-1,000万円=1億4,800万円

2.基礎控除を計算する

相続税には、相続財産から一定金額を控除(=「引く」こと)することにより相続税額を安くしてもらえる制度があります。これを相続税の基礎控除といいます。相続税の基礎控除は以下の式により算出します。

・基礎控除=3,000万円+600万円×法定相続人の数

今回の設例の場合法定相続人は3名ですから、基礎控除は以下の金額になります。

・基礎控除=3,000万円+600万円×3名=4,800万円

3.課税遺産総額を求める

課税遺産総額は、以下の式により算出します。

・課税遺産総額=正味の遺産総額-基礎控除

よって今回の設例の場合、課税遺産総額は以下のようになります。

・課税遺産総額=1億4,800万円-4,800万円=1億円

4.課税遺産総額を法定相続分で分け、それぞれの納税額を算出する

まず、相続人それぞれの法定相続分を算出します。

法定相続分とは?

法定相続分とは、民法で定められている法定相続人の相続分のことをいいます。配偶者の法定相続分は以下のように定められています。

| 配偶者と他の相続人との組み合わせ | 配偶者の法定相続分 |

|---|---|

| 配偶者と第1順位(子供)の場合 | 財産の1/2 |

| 配偶者と第2順位(親)の場合 | 財産の2/3 |

| 配偶者と第3順位(兄弟)の場合 | 財産の3/4 |

配偶者以外の相続人の相続分は、配偶者の残り分を同じ順位の相続人が均等に分けて算出します。

今回の設例の場合、相続人は配偶者と子供が2名ですから法定相続分は以下のようになります。

- 配偶者の法定相続分・・・1/2

- 長男の法定相続分・・・1/2×1/2=1/4

- 長女の法定相続分・・・1/2×1/2=1/4

課税遺産総額を法定相続分で分ける

次に課税遺産総額を法定相続分で分けます。今回の設例の場合、以下のようになります。

- 配偶者・・・課税遺産総額1億円×法定相続分1/2=5,000万円

- 長男・・・課税遺産総額1億円×法定相続分1/4=2,500万円

- 長女・・・課税遺産総額1億円×法定相続分1/4=2,500万円

それぞれの納税額を算出する

最後に、法定相続分に税率を掛けて相続人それぞれの納税額を算出します。ちなみに相続税の税率は以下のように定められています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円/td> |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回の設例の場合、それぞれの納税額は以下のようになります。

- 配偶者の納税額・・・5,000万円×20%-200万円=800万円

- 長男の納税額・・・2,500万円×15%-50万円=325万円

- 長女の納税額・・・2,500万円×15%-50万円=325万円

5.算出した納税額をいったん合計する

次に算出した納税額をいったん合計します。今回の設例の場合、納税額の合計は1,450万円になります。

6. 実際に相続した財産の額に応じて納税額を按分する

最後に、実際に相続した財産の額に応じて1,450万円の納税額を按分していきます。

たとえば今回のケースで、法定相続分に関係なく長男がすべての財産を相続したとすると、長男が1,450万円の相続税のすべてを支払うことになります。

家相続でのトラブルを避ける方法

最後に、家を相続した場合に起こるトラブルを避ける方法についてご紹介します。

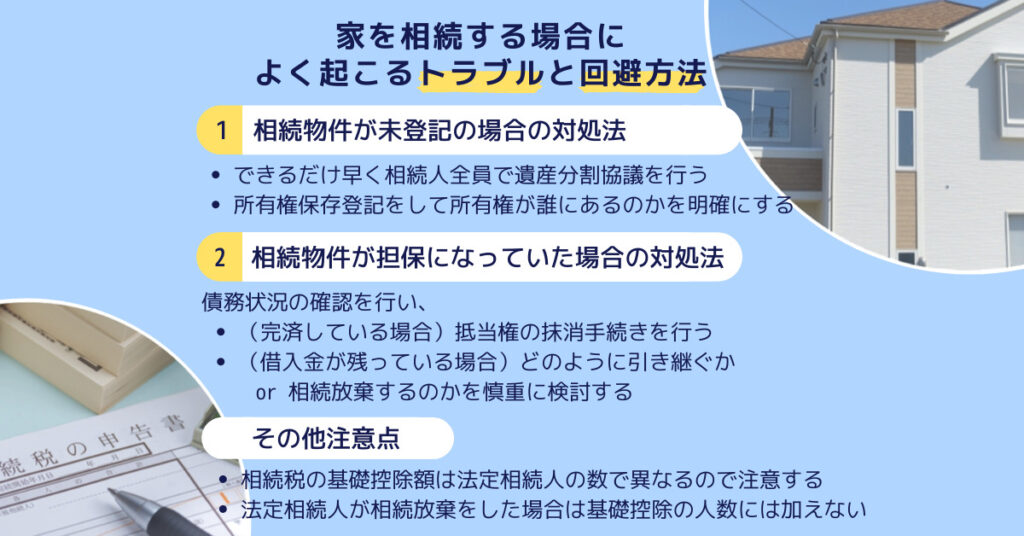

相続物件が未登記の場合の対処法

相続する予定の家が、まれに未登記であることがあります。未登記のままで放置しておくと土地や建物の所有権を第三者へ主張できないだけでなく、売買することもできません。

そのため、できるだけ早く相続人全員で遺産分割協議を行い、所有権移転登記をして所有権が誰にあるのかを明確にしておきましょう。

相続物件が担保になっていた場合の対処法

相続物件に抵当権が設定されている(=担保に入っている)場合、何らかの借入金がある(もしくは借入金が過去にあった)わけですから、その債務がどのようになっているのかを必ず確認しなければなりません。

すでに完済しているのであれば、抵当権の抹消手続きを行います。借入金が残っている場合は、その債務を相続人がどのように引き継ぐのか、あるいは相続放棄をするのかなどを慎重に検討します。

基礎控除は法定相続人の数でことなる

さきほどお話ししたように、基礎控除の額は法定相続人の数によってことなります。ただし、法定相続人が相続放棄をしてもその放棄はなかったものとして基礎控除の額を計算することに気を付けなければなりません。

まとめ

家の相続は現金や預金の相続とは違い、さまざまな手続きやそれに伴う税金をはじめとする諸経費が必要となります。

手続きの大まかな流れや必要事項についてはこの記事を読んでいただけばご理解いただけると思いますが、それでも相続税の申告や税務調査が心配な方、手続きに自信のない方は、どうぞ遠慮なくマルイシへお問合せ下さい。

家の相続時の税金は専門家集団マルイシへ相談

家の相続には小規模宅地等の特例などがあり、要件に当てはまると相続税を大幅に節税することができます。それと同時に、相続した家に住むのか、貸すのか、売るのか、ただ維持するのか、あるいは相続放棄をするのかなども事前に考えておかなければなりません。

相続時の節税はもちろんのこと、二次相続や相続後の活用方法まで含めたアドバイスを行うためには専門的な知識や経験が必要なため、不動産に強い税理士でなければ対応することができません。

医師に専門分野があるように、税理士にも同様に得意不得意があります。マルイシは、不動産や相続を専門に扱っている専門家集団のため、不動産の相続に関することであれば、あらゆることに対応することができます。

家の相続にご心配な方は、ぜひマルイシへご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-