不整形地とは?評価方法と税率について税理士が解説

「不整形地と相続税」について知っていることで土地(宅地)の相続税評価額を下げることが可能です。ここでは、不整形地のメリット・デメリット、不整形地の評価方法と税率などのポイントをわかりやすく解説します。

不整形地とは?整形地とは?両者の違いは?

そもそもなぜ、相続において「不整形地」というテーマが重要なのでしょうか。

相続税の基本としては、金融資産や現金で財産を持っているより、土地などの不動産で財産を所有しているほうが相続税評価額を圧縮できます。そして、その土地が不整形地であればさらに評価額を抑えることが可能になります(最大40%程度)。

この仕組みを活用するには、まず「不整形地とは何か」を理解しなくてはなりません。

不整形地とは

不整形地とは、いびつな形や複雑な形の土地のことです。その名の通り、三角形に近い形状の三角地も不整形地に含まれます。また、ほぼ四角形の整った土地でも、「がけに隣接する」「傾斜がある」「道路に直角に面していない」などの条件の土地は不整形地とみなされることもあります。

整形地とは

整形地とは、形状が正方形や長方形などの土地のことです。ただ一見すると、長方形の土地のように感じられても、実際に調査すると不整形地というケースもあります。整形地か否かの判定は難しいケースも多いため、迷った場合は土地家屋調査士など専門家の調査が必要でしょう。

不整形地と整形地の違い

一般的に、不整形地は整形地に比べて、土地としての価値が低くなります。たとえば、ほぼ同じ立地・広さで不整形地と整形地があった場合、不整形地のほうが不動産マーケットで流通する価格が安いのが普通です。

相続における不整形地のメリット・デメリット

前述のように、土地の資産価値としては成形地よりも不整形地のほうが低くなります。ただし、相続税評価額という観点で見ると、整形地よりも「不整形地のメリットが大きい」という捉え方もできます。

不整形地のメリット

相続税における不整形地のメリットとしては、整形地に比べて「相続税評価額が低く算定される」ことが挙げられます。どれくらい評価額が低くなるかはケースバイケースですが、一例では40%程度評価を下げられることもあります。

不整形地だと相続税評価額が低くなる理由のひとつとしては、三角地や複雑な形の土地だと「利用できる部分が限定される」ことが挙げられます。

不整形地のデメリット

相続における不整形地のデメリットとしては、条件が悪いために扱いに困るということが挙げられます。たとえば、空き地の不整形地を相続しても、利用や建築物に制限があって活用できないケースも考えられます。

また、相続後に処分をしようとしても、不整形地であるがゆえに「買い手がなかなか見つからない」あるいは「安く買い叩かれる」ということも考えられます。このようなデメリットを知っている相続人であれば、遺産分割で不整形地を回避することもあるでしょう。

不整形地の評価方法

不整形地の相続税評価や計算は複雑なため、税理士が行うのが一般的です。ただし、被相続人や相続人となる人も、税理士とのコミュニケーションで「?」となってしまわないよう、不整形地の評価方法や計算方法のおおまかな流れは知っておきたいところです。

評価方法1.路線価を用いて、その土地のおよその相続税評価額を出す

不整形地の相続税評価額を割り出すには、次の2つの過程が必要です。

- 路線価を用いて、その土地のおよその相続税評価額を出す

- 上記に各種補正率を加えて、精度の高い相続税評価額を出す

実際には、「相続税評価額=路線価×各種補正率×土地の面積」のように一連の流れで計算しますが、1と2をわけて理解したほうがスムーズです。このうち、まずは1の「路線価を用いて、その土地のおよその相続税評価額を出す」の部分を解説します。

そもそも相続における土地の評価方法は「路線価方式」と「倍率方式」の2つの方法があります。「路線価」とは、道路に面する標準的な地価のこと。1平方メートル当たりの地価を千円単位で示すのが通例です。次の計算式で対象の土地のおよその相続税評価額を割り出せます。

およその相続税評価額=路線価×土地の面積

これに対して、路線価の定められていない土地は「倍率方式」で地価を割り出します。倍率方式による地価は、固定資産税評価額に一定の倍率をかけて割り出します。

注意点としては上記のうち、不整形地として評価できるのは「路線価の定められている土地」だけということです。「倍率方式」の地域の土地は不整形地としての評価ができません。なぜなら、固定資産税評価額の算定段階で不整形地であることが考慮されているからです。

評価方法2.各種補正率を加えて、精度の高い相続税評価額を出す

ただ、さきほどご紹介した「路線価×土地の面積」では、ほとんどの土地の計算はできません。この計算式で出せるのは正方形の土地の相続税評価額だからです。実際には、さまざまな形の土地や不整形地があるため、「各種補正率」を加味する必要があります。計算式にすると、次のようになります。

精度の高い相続税評価額=路線価×各種補正率×土地の面積

上記の計算式のなかの「各種補正率」には、いくつかの種類があります。そのなかの1つが「不整形補正率」なのです。

| 補正率の種類 | 内容 | 間口狭小補正率 | 間口が狭い土地に使われる |

|---|---|

| 奥行長大補正率 | 奥行が長い土地に使われる |

| 不整形地補正率 | 不整形地に使われる |

不整形地補正率の計算方法

ここまでの内容で、精度の高い相続税評価額を出すには「路線価×各種補正率(今回の場合、不整形地補正率)×土地の面積」の計算式になることをご理解いただけたと思います。

さらに、この計算式のなかの「不整形地補正率」を割り出すには次の3ステップが必要になります。

- 「地積区分」を確認する

- 「かげ地割合」を計算する

- 「不整形地補正率」を確認する

大きな流れとしては、ステップ1で求めた「地積区分」とステップ2で求めた「かげ地割合」をもとにしてステップ3の「不整形地補正率」を割り出すというものです。1つひとつのステップの内容を見てみましょう。

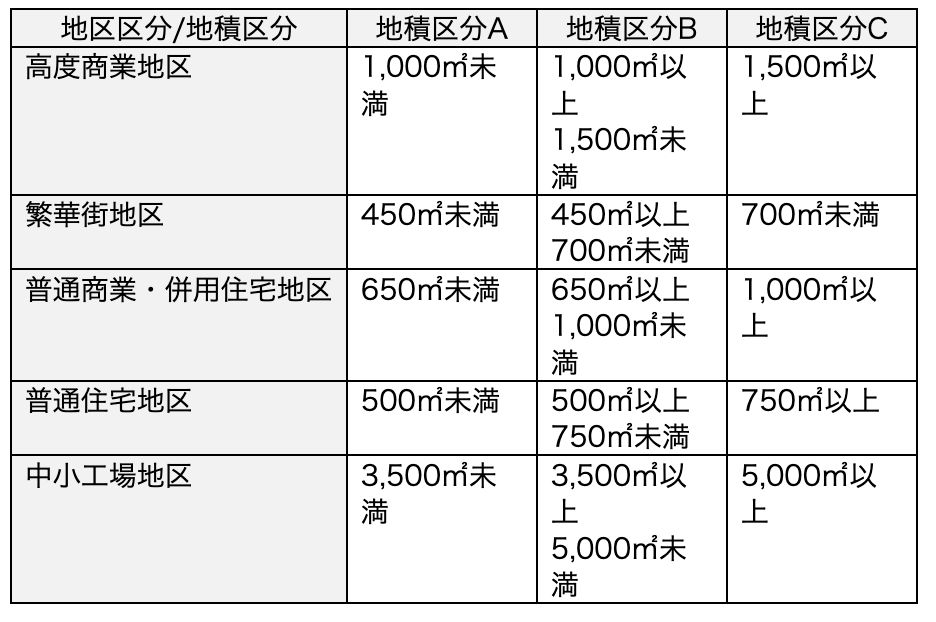

補正率の計算1.「地積区分」を確認する

はじめに、国税庁が公開している「地積区分表」を用いて、対象となる不整形地がA〜Cのどの区分にあてはまるかを確認します。

地積区分の確認方法自体は簡単です。対象の土地がどの地区区分なのかを見て(下記表の高度商業地区、繁華街地区、普通住宅地区などの部分)、次に土地の面積をあてはめるとA〜Cのうち、どの区分にあてはまるかが割り出せます。

たとえば、「普通住宅地区」の土地で面積が「250平方メートル」であれば地積区分はAとなります。

※上記は平成19年分以降用の内容です。

補正率の計算2. かげ地割合を計算する

かげ地割合を出すには、まず不整形地を長方形(または正方形)で囲んで「想定整形地」を割り出します。なお想定整形地は、土地が面している道路と直角になるようにとるのがポイントです。

この「想定整形地の地積(面積)」と実際の「不整形地の地積」を下記の計算式にあてはめて「かげ地割合」を計算します。

かげ地割合=(想定整形地の地積−不整形地の地積)÷想定整形地の地積

一例では、想定整形地の地積が520平方メートルで不整形地の地積が280平方メートルであれば、下記のかげ地割合となります。

(520−280)÷520= 0.46 (小数点以下、切り捨て)

かげ地割合46%

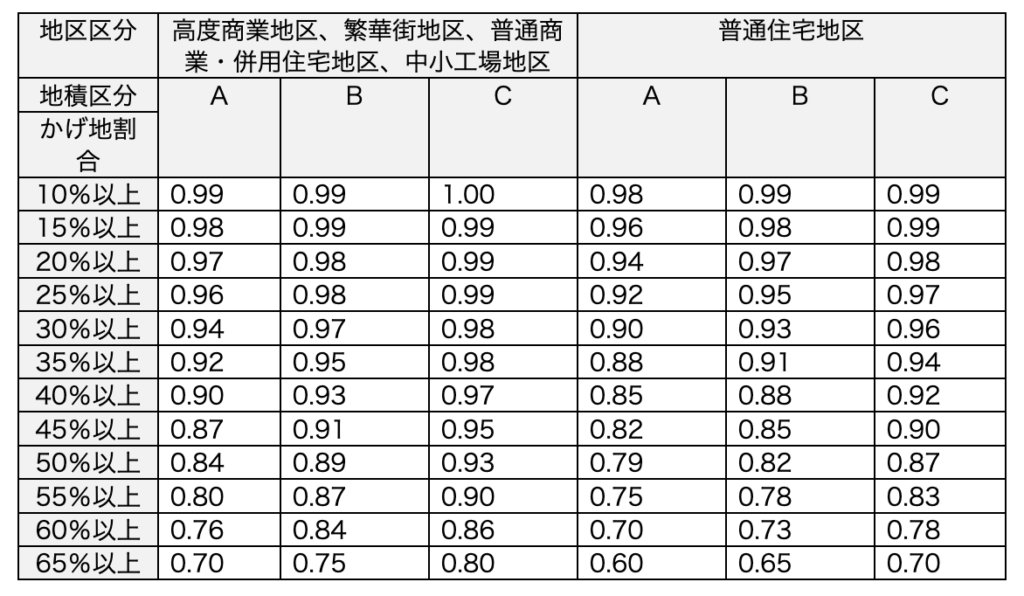

補正率の計算3. 「不整形地補正率」を確認する

ステップ1で求めた「地積区分」とステップ2で求めた「かげ地割合」を下記の「不整形地補正率表」にあてはめると「不整形地補正率」が割り出せます。一例では、下記の条件であれば、不整形地補正率は0.82になります。

・地区区分:普通住宅地区

・地積区分:A

・かげ地割合:46%

※上記は平成19年分以降用の内容です。

※対象の土地に間口狭小補正率の適用が必要なときは、上記の表で割り出した不整形補正率に間口狭小補正率をかけたものが最終的な不整形補正率になります(ただし、その最小値は不整形地補正率0.60)。

関連記事:土地・建物の相続税評価額と計算方法とは?節税対策も合わせて紹介

まとめ

ここでは土地の相続税評価額を抑えられる不整形地について、できるだけ平易に解説してきました。ポイントを振り返ってみましょう。

「不整形地」とは、いびつな形や複雑な形などの土地のことです。正方形や長方形の「整形地」と比較して利用できる部分が限定される分、相続税評価額が最大で40%低くなります。

不整形地の相続税評価額の計算方法は次の通りです。

路線価×不整形地補正率(各種補正率)×土地の面積

上記のうちの、不整形地補正率は以下の3ステップで計算できます。

- 「地積区分」を確認する

- 「かげ地割合」を計算する

- 「不整地補正率」を確認する

このように不整形地は相続税評価額を低くできるメリットがあります。一方、不整形地には土地を有効活用しにくかったり、売却しにくかったりするデメリットがあります。

だからこそ、不整形地は「相続後にどのように扱うか」を被相続人が生前のうちに整理しておくのが理想です。何のプランもないまま活用されていない不整形地を残されても相続人の負担になる可能性があります。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-