相続をするなら不動産と現金のどちらがお得?メリット・デメリットや注意点を解説

相続するなら不動産のほうがお得

相続税の負担を減らす方法の一つに、手持ちの現金で、不動産を購入するという方法があります。

一体なぜ、そのようなことで相続税が減るのでしょうか。

その答えは、相続税の計算のしくみと、不動産と現金の相続税評価額の違いにあります。

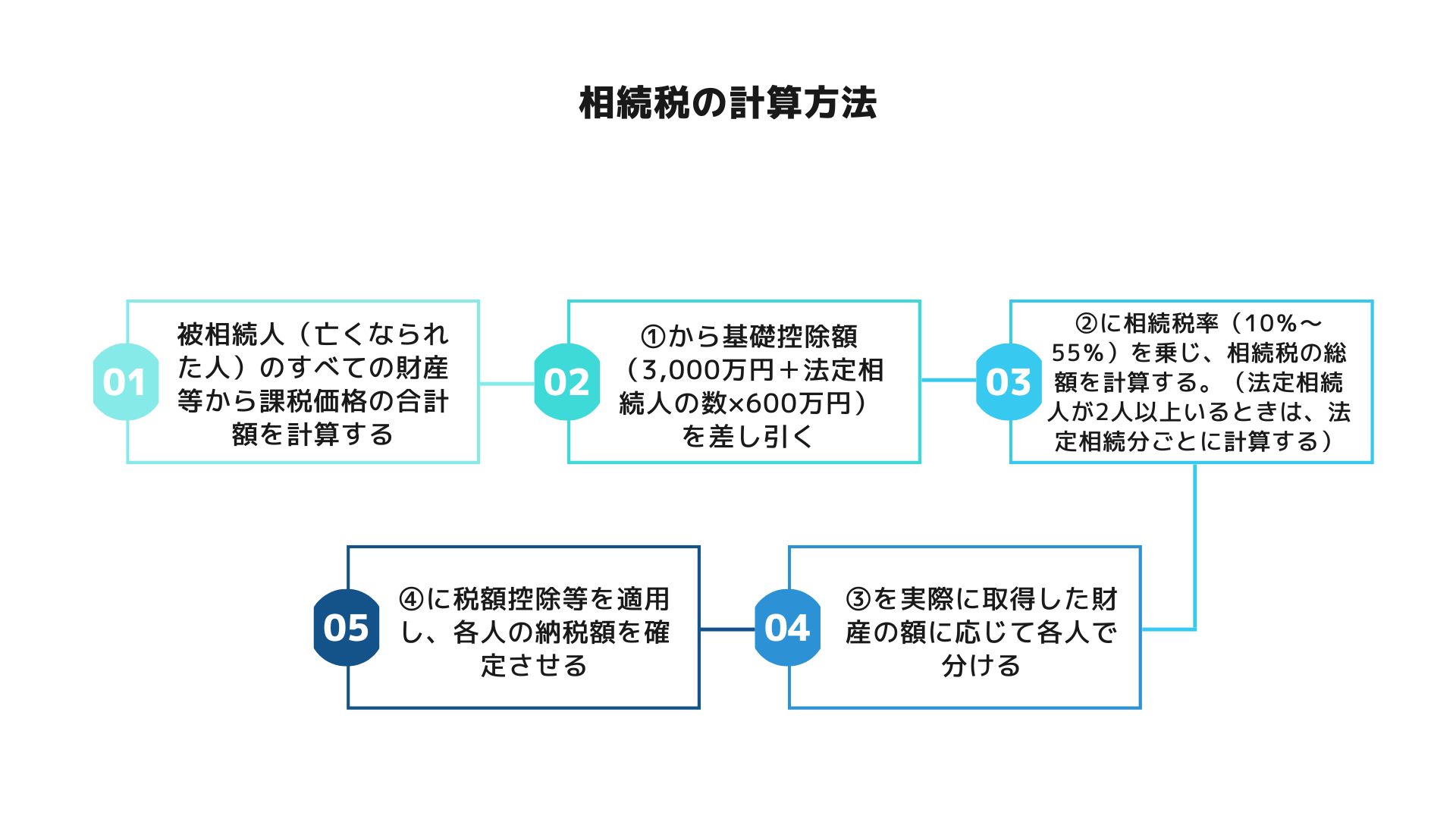

相続税の計算のしくみ

現金で不動産を購入することがなぜ節税になるのか、その理由を知るには、どうやって相続税が計算されるのかを知る必要があります。

有効な節税対策のほとんどは、①の課税価格を減らす方法になります。

課税価格をどれだけ抑えられるかで、相続人全員の相続税額が大きく変わってくるのです。

不動産と現金の相続税の違い

相続税の課税価格は、主に被相続人が保有している財産から計算した「相続税評価額」に基づいて計算されます。

たとえば、亡くなられた時の財産が「現金1億円」の場合、その相続税評価額は、そのまま「1億円」になります。

では、この現金で、生前のうちに「1億円の不動産」を購入した場合はどうでしょうか。

相続税の対象になる財産は「1億円で購入した不動産」になります。

しかしこの時の相続税評価額は、1億円ではありません。

土地であれば、購入価格のおおむね8割、建物であれば5割~6割ほどになります。

このような計算結果になるよう、国税庁が、不動産の評価方法を定めているからです。

そして、人に賃貸している場合や小規模宅地等の特例が適用できる場合には、ここからさらに減額することができます。

不動産でどれだけ相続税が変わるかをシミュレーションしよう

それでは、現金と不動産で、実際の相続税を比較してみましょう。

まず、現金1億円を保有したまま相続の日を迎えると、そのまま1億円が課税価格にプラスされます。

法定相続人は1人で、他に相続税の対象になる財産や債務控除がないとした場合、現金1億円に対する相続税の総額は、1,220万円になります。

6,400万円×30%-700万円=1,220万円

これに対し、1億円で購入した不動産の相続税評価額が5,000万円だった場合、相続税の総額は160万円になります。

1,400万円×15%-50万円=160万円

計算式の下線部分は、相続税の速算表を使用しています。(次項参照)

「1億円の不動産の相続税評価額が5,000万円になることなど本当にあるのか」と思われるかも知れませんが、人に賃貸したり、土地に小規模宅地等の特例を適用したりすることで、購入額の4割程度になることもあります。

相続税1,220万円(現金)と160万円(不動産)の差の理由

課税価格が1億円から5,000万円、つまり半分に減ったとはいえ、いくら何でも相続税の額が減り過ぎではないかと思いますよね。

これには、相続税の税率が関係しています。

相続税の税率は、10%~55%の超過累進税率です。

超過累進税率では、金額の低い部分には低い税率が、高い部分には高い税率が適用されるしくみになっています。

これを計算しやすいようにしたものが、下記の速算表になります。

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典)国税庁HP:相続税の税率

1億円から基礎控除額(3,600万円)を差し引いた6,400万円に対する税負担と、5,000万円から基礎控除額を差し引いた1,400万円に対する税負担を、上記の表で見ていただければ、課税価格を減らすことがどれほど相続税の節税に有効であるか、実感していただけると思います。

関連記事:相続財産とは?相続税がかかる財産とかからない財産を税理士が解説

土地相続それぞれのメリット・デメリット

不動産相続のメリット

相続税評価額が低くなりやすい

前述のとおり、不動産の相続税評価額は、土地であれば購入価格の8割、建物であれば5割~6割ほどになります。

賃貸すればさらにお得に

相続のときに不動産を賃貸していれば、その相続税評価額はさらに下がります。

また、賃貸収入を得られますので、相続人の税負担を減らすだけでなく、その後の生活も支え続けることができます。

小規模宅地等の特例でさらに減額可能

建物の敷地となっている土地は、小規模宅地等の特例を適用できる可能性があります。

用途に応じた一定の要件を満たさなければなりませんが、適用できれば、土地の課税価格を80%または50%も減額することが可能です。

不動産相続のデメリット

不動産にはコストがかかる

不動産の購入時には、業者への仲介手数料、登録免許税などの登記費用、不動産取得税などの費用が発生します。

また、不動産を保有している間にも、不動産の維持管理のための諸費用や固定資産税が発生し続けます。

納税資金不足になりやすい

相続税の納税は、原則、金銭で一括納付しなければなりません。

すべての現金を不動産に変えてしまうと、相続人が納税資金を用意できない場合があります。

遺産分割でもめやすい

相続人が2人以上いるケースで、相続財産の大半が不動産である場合、公平に遺産を分けることができず争いになることがあります。

こうしたケースの多くは、遺留分や納税資金不足の問題も併行して発生します。

相続税対策として不動産を現金で購入するときは、遺留分を侵害しない遺言書の作成や、財産の構成を考えるなどの対策も必要です。

賃貸経営がうまくいかないことも

相続税対策に賃貸用不動産を活用することは、とても効果的です。

しかし、賃貸経営がうまくいかなければ、かえって現金のままの方が良かったという場合もあります。

まず、相続の時にまったく借り手のない空室状態(賃貸割合0%)では、賃貸による減額ができません。

そして、賃貸収入のない状態がそのまま続けば、相続税は多少安くなったとしても、維持管理のためのコストで、財産を食い潰すだけのマイナスの財産になってしまいます。

賃貸物件を購入する場合は、空き室リスクの少ない物件選びが重要です。

人口減少が続く中でも、人口が増加し続けている地域はありますし、全国的に単身者世帯が増加の一途を辿っていることなどから、ニーズに合った物件を選べばチャンスは大いにあります。

現金相続それぞれのメリット・デメリット

不動産で相続するメリット・デメリットの裏返しとなります。

現金相続のメリット

使い道の幅が広い

現金相続の最大のメリットは、不動産を相続するよりも、相続後の使い道の選択肢が広いことにあります。

もちろん、相続税の納税資金に充てることも可能です。

「それなら、不動産を相続してそれを相続後に売却すれば一番いいのでは?」と思われるかも知れませんが、高額な不動産の売却相手を見つけるのは、なかなか大変なことです。

また、売却相手が見つかったとしても、すぐに売却することに関しては注意点もあります。(「不動産を相続する際の注意点」参照)

遺産分割もしやすい

現金であれば、相続人が複数いても財産を公平に分けやすくなります。

不動産も、持ち分を公平に分けることは可能ですが、権利関係が複雑になりやすいためおすすめはできません。

現金相続のデメリット

相続税の節税にはならない

現金のままでは、不動産のように相続税評価額を下げる効果はありません。

額面どおりの財産として、相続税が課税されます。

関連記事:現金を相続するには?手数料やその際にかかる相続税について

不動産を相続する際の注意点

賃貸経営時の注意点

不動産を賃貸する場合、賃貸経営そのものがうまくいかなければ、満足のいく相続税対策にならないことは、前述のとおりです。

さらに、ローンを組んで不動産を購入すると、賃貸経営の知識や経験のない相続人では、生活に影響を及ぼすリスクもあります。

確かに、ローンを組むことで受けられる「相続税の債務控除」は、相続時のローンが多いほど相続税の節税に絶大な効果を発揮します。

しかし、ローンの残った賃貸不動産を相続すれば、相続人は、借入金を返済しながら、共用部分の電気代などの管理費、火災保険料、劣化した部分の修繕費、そして固定資産税などを支払い続けなければなりません。

資金繰りが悪くなり、管理が行き届かなくなれば、借り手も見つからず悪循環に陥ります。

ローンを組んで相続税対策をすることは、ローンのない状態よりも、経営が非常に難しい状態で相続させることを理解しておかなければなりません。

相続後の使い道に関する注意点

相続した不動産をどうするかは、相続した人の自由です。

中には、さっさと売却してしまえばいいと考える人もいるでしょう。

しかし、相続後の使い道によってはせっかくの相続税対策が台無しになることがあります。

もっとも注意が必要なのは、小規模宅地等の特例です。

特例を適用するには、相続税の申告期限まで、相続した人が不動産を保有し、かつ相続直前の用途を継続することが必要になる場合があります。

また、不動産と現金の相続税評価額の差を利用した節税は、行き過ぎると、税務調査で否認されるリスクがあります。

❗過去に、売買契約をする能力のない被相続人の名義を使用して不動産を購入し、相続開始後すぐにその不動産を売却したケースでは、「相続開始日前後の短期間に一時的に財産の所有形態が不動産であったに過ぎない」とされ、不動産の相続税評価額が認められなかった裁決事例があります。

(参考)国税不服審判所:平成23年7月1日裁決事例の要旨より

まとめ

現金で不動産を購入することは、有効な相続税対策です。

しかし、この記事で述べたリスクやデメリットがあることは、十分に注意していただく必要があります。

これらのリスクやデメリットを解決するには、不動産の賃貸経営と税務の両方に精通した税理士選びが重要です。

不動産を活用した相続税対策や、本当に価値のある不動産を探すなら、不動産の賃貸経営と税務の両方に精通した税理士に相談しましょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-