アパート経営を始めるのに必要な資金〜目安額と内容について〜

アパート経営をこれから始めたい!と考えている方にとって、まず気になるのは「資金がどれくらい必要か」ということでしょう。この記事では「目安額がいくらでどのような内容か」にフォーカス。アパートローンで資金をまかなうときのポイントも併せて解説します。

アパート経営を始めるときの建築費と初期費用はいくら?

アパート経営を始めるのに必要な資金は、大きく「アパートの建築費」と「初期費用」があります。それぞれの詳しい内容を見ていきましょう。

アパートの建築費は、種類・時期・設備で変わってくる

アパートの建築費は、建物の種類・建築タイミング・住宅設備などによって変わってきます。予算に合わせて適切な選択をしていくのがポイントです。

建物の種類

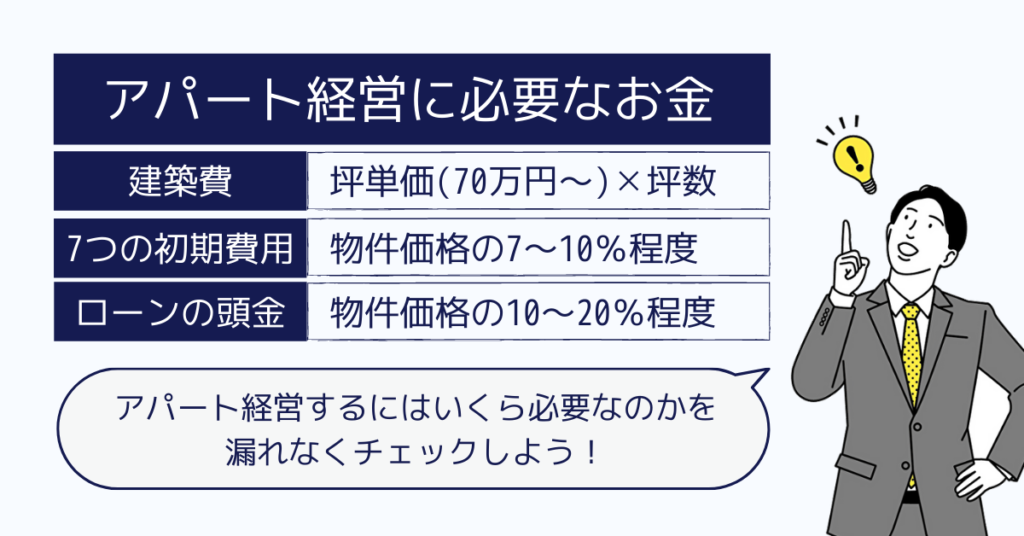

アパートの代表的な建築方法は木造と鉄骨造。一般的に鉄骨の方が割高になります。建築費の目安としては木造の坪単価は70万円台〜、鉄骨造の坪単価は80万円台〜。ただ同じ木造でも、リーズナブルな価格を売りにしているメーカーと、高級イメージのメーカーでは建設費がかなり変わってきます。仮に、坪単価75万円で100坪の木造アパートを建てるなら 7,500万円の費用になります。

建築のタイミング

例えば、そのエリアで大規模な再開発が集中して職人が足りない、あるいは、建築資材が高騰しているといった建築費を変動させる要因があります。そのため契約するタイミングで建築費が変わってくるケースもあります。

住宅設備

代表的なアパートの住宅設備としてはクーラー、浴室換気乾燥機、宅配ボックス、無料Wi-Fiなどがあります。これらの住宅設備を充実させるほど入居者満足度が高まる一方、アパートの建築費は割高になります。予算やエリアの競合状況と照らし合わせながら適切な住宅設備を選ぶことが大切です。

その他(土地の所有の有無など)

階数や間取りなどによってもアパートの建築費は変わってきます。またアパートを建てる土地をもともと所有しているかどうかでも必要な資金が大きく変わってきます。空室リスクの低い好立地は地価が割高、空室リスクの高い郊外は地価が割安な傾向があります。

関連記事:アパート建築費用はいくら?費用を安く抑えるコツまで解説!

アパートの建築費以外にかかる7つの初期費用

アパート経営を始めるときの初期費用には数多くの項目があります。下記に挙げた7つの項目を合算した初期費用の総額は、物件価格の7〜10%程度が目安です。

初期費用1:仲介手数料

中古アパートなど仲介会社を通して購入した場合、業者への仲介手数料がかかります。仲介手数料は物件価格によって変わってきますが、一般的なアパート(400万円超)であれば「物件価格の3%+6万円(消費税別)」です。ただ、この仲介手数料はあくまでも上限のため交渉で引き下げることもできます。

※売主から直接購入した場合、仲介手数料は発生しません。

初期費用2:ローンに関わる手数料

ローンを利用してアパート経営を始める場合、いくつかの手数料が発生します。ひとつ目は融資を受ける金融機関の事務手数料である「ローン事務手数料」。もうひとつは保証会社に保証依頼をするために支払う「ローン保証料・保証事務取扱手数料」などが挙げられます。

初期費用3:火災保険料などの保険料

アパート経営を始めるにあたって、火災保険料への加入はマストです。保険料の安さだけではなく、さまざまな特約やオプションがあるため、その内容を吟味して加入することが大切です。一例として、 火災保険とセットでしか加入することのできない「地震保険」などがあります。

初期費用4:不動産取得税

その名の通り不動産を買ったときに払う税金で、都道府県に対して納税する地方税です。土地・建物共に固定資産税評価額の4%です(ただし2021年3月31日までの軽減措置あり)。不動産を購入してしばらく経つと、自治体から納税通知書が送られてきます。

初期費用5:登記手数料(司法書士報酬)

アパートを建築したとき、購入したときには不動産の登記をするのが賢明です。これを怠ると、第三者に対して「この不動産は自分のものだ!」と法律的に主張することが難しくなります。登記手数料は、登記を担当する司法書士に支払う報酬です。5〜10万円程度が目安です。

初期費用6:登録免許税

不動産を登記するときにかかる税金です。建物を新規取得したとき(所有権保存登記)の場合、登録免許税は「固定資産税評価額×0.4%(ただし2022年3月31日までの軽減措置あり)」です。

初期費用7:印紙代

売買契約書や領収書などに貼る印紙代の費用です。印紙の額は契約金額によって変わってきます。一例として売買契約書で契約金額が1千万円超5千万円以下の場合、印紙は1万円(2022年3月31日までの軽減税率)です。

アパートローンでどれくらい資金がまかなえる?融資限度額は?

アパートの建設費や初期費用のすべてを自己資金でまかなえない場合、足りない部分をアパートローンでまかなうこともできます。また十分な余裕があっても、手元現金をストックする目的でアパートローンを利用する場合もあります。

アパートローンは年収700〜800万円以上だと使いやすい

アパートローンとは、収益物件の建築や購入にかかる費用を金融機関が融資してくれるものです。アパートローンという名前ですが、アパートの他に区分マンションや一棟マンションなどでも利用できます。大手銀行、地方銀行、信用公庫など幅広い金融機関がアパートローンのサービスを用意しています。

ただしアパートローンは誰でも利用できるわけではなく、平均以上の年収や資産が必要なケースが多いです。一般的な会社員であれば年収700〜800万円以上があると融資が受けやすいといわれております(一棟アパート購入の場合)。

アパートローンの融資可能額は年収の10倍程度が目安

アパートローンの融資限度額は、金融機関によって大きく変わってきます。一例では、 メガバンクMは5億円以内、地方銀行Jは3億円以内、O銀行は2億円以内といった具合です。ただ、これらはあくまでも融資額の上限であり、実際の融資可能額はケースバイケースです。

この融資可能額は、物件の担保価値や将来的なリターンなどを勘案して決定されるのが基本です。併せて、申込者の勤務先や年収、資産状況なども考慮されて最終的な融資可能額が決まります。年収を目安にした場合、年収の10倍程度の融資が可能といわれます。

金利は金融機関ごとに違う 返済期間は慎重な設定を

アパートローンは、融資限度額だけでなく金利や返済期間も金融機関ごとに違います。金利例ではO銀行のアパートローン(変動金利)で2.3〜3.6%です。条件によっては1%台での融資を引き出せる例もあります。

また返済期間は最長35年以内に設定している金融機関が多いです。返済期間を長くするほど月々のキャッシュフローが出やすくなりますが、トータルの利払いが多くなるデメリットもあります。こういったことも踏まえて、返済期間は慎重に設定しましょう。

アパート経営に頭金はいくら必要?現金ストックも必要?

ローンを利用してアパート経営を始めるときの資金には、前出の建築費や初期費用とは別にローンの頭金も必要になります。この項では頭金の基本的な考え方や、頭金の目安などについて解説していきます。

アパート経営は頭金ゼロで始めないほうがいい

最近では、不動産投資のローンの融資環境が厳しくなってきているため、頭金不要の全額融資「フルローン」のハードルが上がっているといわれます。とくに区分マンションなどに比べて投資金額の大きいアパートは、フルローンやオーバーローン(初期費用も含めた融資)が難しくなっている状況です。

このような経営環境を別にしても、頭金ゼロでアパート経営をするとハイリスクになりがちです。最大の理由は、フルローンやオーバーローンを組むと、月々の支払額が膨らみやすく利回りが低下するからです。空室や修繕が発生すると、収支が赤字になってたちまち経営破綻するといった失敗パターンに陥りやすいため注意しましょう。

頭金の目安は物件価格の1割〜2割程度

アパートローンを利用するときの頭金の目安は、物件価格の1割〜2割程度といわれます。実際にどれくらいの頭金が必要かは、取引する金融機関・申込者の条件(年収や資産状況)、物件評価などにも左右されます。もちろん、1割〜2割というのは「最低これくらい必要」という目安のため、さらに多くの頭金を入れてローンの借入額を圧縮するという選択もあります。なお、近年ではアパートローンに関する社会問題がいくつも発生したことにより、融資の審査も大変厳しくなっています。

頭金以外にも手元資金を用意しておくべき

さらに頭金以外にも、空室や修繕のリスクに備えるための手元資金を用意していくのが理想です。特に中古のアパートは、予想外の空室や修繕が発生しやすい経営環境です。そのため、十分すぎるくらいの手元資金を確保した上で、アパート経営を始めるのが無難です。このへんを見誤ると、「アパート経営で失敗した!地獄を見た!」というようなてん末になりかねません。

関連記事:アパート経営とは?知っておきたい基礎知識を税理士が解説

まとめ:目安と見比べながらリアルな予算を割り出そう

ここではアパート経営を始めるときの資金をメインテーマに解説してきました。その内容を振り返ってみましょう。まず、アパート経営を始めるときに必要な資金には建築費と初期費用がありました。その目安は次の通りです。

建築費

建築費は建物の種類で変わってきます。目安の坪単価は、木造で70万円台〜、鉄骨造で80万円台〜です。この坪単価に坪数をかけると、大まかな建築費が出せます。土地がない場合は土地の購入代金も必要になってきます。

初期費用

火災保険料や税金関係など、全部で7種類の項目がありました。これらをトータルすると物件価格の7〜10%程度の初期費用がかかります。

建築費等を自己資金でまかなえない場合、ローンを利用する選択もあります。融資可能額は条件や金融機関によって変わってくるものの、一般的に「年収の10倍程度」の融資が可能といわれます。

ローンを利用する場合、頭金の目安は物件価格の1〜2割程度といわれます。頭金なしのフルローンで融資が受けられることもありますが、月々の返済が膨らみやすくなります。また頭金以外にも、空室や修繕のリスクに備えて手元資金を用意しておくのも大切です。

ここで紹介したのはあくまでも目安です。不動産会社、ハウスメーカー、金融機関によって必要な資金はかなり変わってきます。一つ一つの項目を漏れなくチェックして、リアルな予算を割り出しましょう。

【不動産オーナー専門】

不動産対策(売買、有効活用など)の無料相談

不動産仲介会社に相談すると「売りましょう」と言われ、ハウスメーカーに相談すると「建てましょう」と言われます。

不動産対策のご相談は、「不動産業者ではない中立的な立場」の専門家」であり「土地と建物の両方に対し知識、と経験、資格を持ち、確かな実績がある」専門家」である、不動産専門家の無料相談をご利用ください。

税理士や弁護士の顧客を専門的にサポートしている「士業御用達の不動産専門家」に、オンライン又は面談でご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-