不動産投資に地震保険は必要?補償内容やリスクから必要性を検証

不動産投資を行う際、火災保険への加入は必須ですが地震保険への加入は任意です。そのため「地震保険にも加入するべきなのか」と、悩まれる方もいらっしゃるでしょう。 本記事では、地震保険のメリットやデメリットを紹介しつつ、リスクから見る必要性について解説していきます。

地震保険とは?

地震保険はその名の通り、地震や津波、噴火などの「地震による被害」に備えるための保険です。では、地震保険はどのようなしくみで補償が受けられるのでしょうか。ここでは、地震保険の概要を解説していきましょう。

参考:財務省「地震保険制度の概要」

地震保険の仕組み

地震保険の最大の特徴は「火災保険とセットで契約すること」です。地震保険のみでは加入できないので、火災保険への加入も必須となります。火災保険と異なる点は、どの損害保険会社で加入しても保険料が一律であることです。

また、地震保険は「地震保険に関する法律」に基づいて政府と損害保険会社が共同で運営しており、被災者の生活の安定を目的としています。そのため、国が保険金の支払いの一部を負担している、非常に公共性の高い保険なのです。

関連記事:アパート経営に火災保険は必要?火災保険の役割と補償・選び方について

地震保険の補償内容

地震保険は次のような、火災保険ではカバーしきれない損害に備えることができます。

- 地震による火災

- 地震による噴火や津波

補償対象となるのは、災害が起こったときに損害を受けた「居住用建物」と「家財」です。ただし、注意しておきたいのが「損害額が全額負担されるわけではない」という点。

地震保険の保険金額(契約金額)には、以下のような制約があります。

- 保険金額は火災保険の契約金額の30%〜50%の範囲内

- 建物の保険金額は5,000万円以内

- 家財の保険金額は1,000万円以内

たとえ地震によって建物が全損したとしても、5,000万円を超える部分は補償されません。地震保険の目的は建物の再建ではなく、あくまで「被災者の生活の安定」だからです。

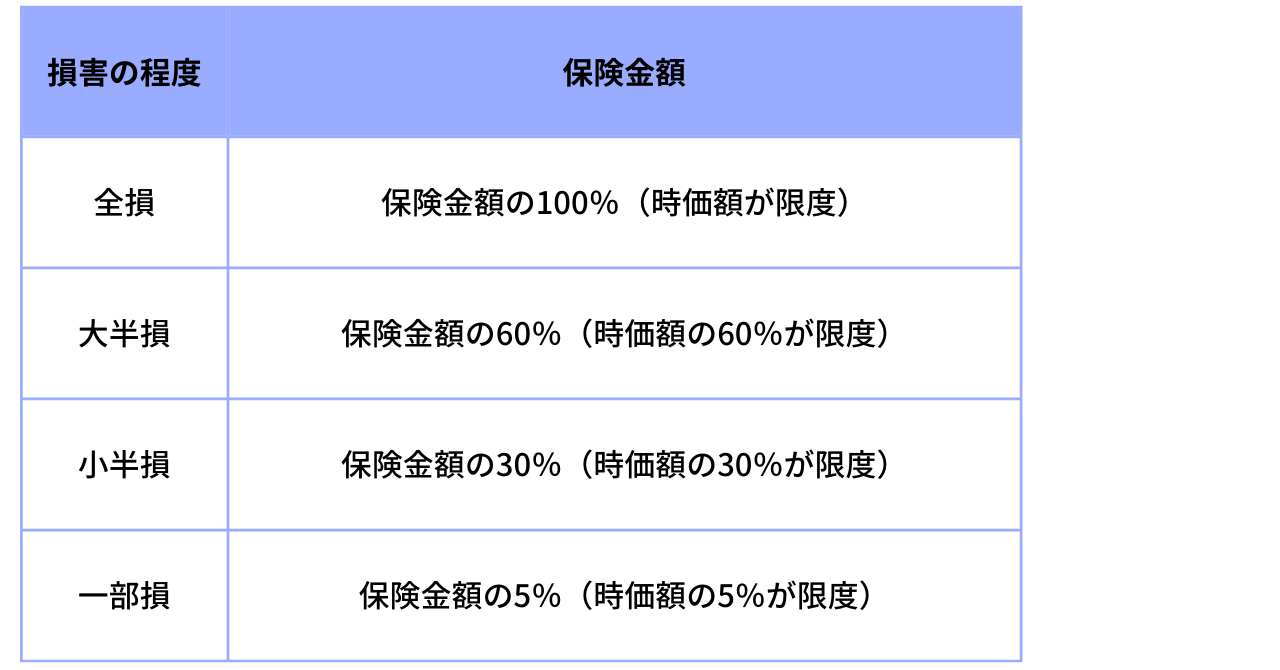

また、保険金の支払い額は損害額や修理費ではなく、「損害の程度」によって4段階で決まります。

また、マンションの場合は住戸(専有部分)ではなく、マンション全体(共用部分)の損害の程度によって保険金の支払い額が決定します。ただし、マンション全体の損害よりも住戸の損害のほうが大きい場合は、自己申告をすれば個別認定を受けることも可能です。

地震保険の保険料

地震保険の保険料は、保険対象である居住用建物の構造や所在地によって決まります。

構造区分は鉄骨やコンクリート造などの「耐火・準耐火構造」と、木造などの「非耐火」に分けられ、火に弱く地震や津波の被害を受けやすい「非耐火」の建物のほうが保険料は高くなります。

地震によるリスクが高い建物は、その分保険料も高くなってしまうのです。

また、地震が発生する確率が高い地域や、被害が大きいと予想される地域、建物が密集している都市圏も保険料が高く設定されます。

しかし、構造や所在地などの条件が同じであれば、どの損害保険会社で加入しても保険料は一律です。

地震保険に加入するメリット・デメリット

地震保険に加入していれば、発生時期の予測ができない地震に備えることができます。しかしそれだけでは「加入すべきか判断がつかない」という方もいらっしゃるでしょう。

判断に迷ったときには、メリットとデメリットから検討するのも一つの方法です。ここでは、地震保険に加入するメリットとデメリットを確認していきましょう。

不動産投資における地震保険のメリット

まずは不動産投資における、地震保険のメリットから解説していきましょう。地震保険に加入すると、次のようなメリットがあります。

- 地震に備えられる

- 不動産投資事業の経費として計上できる

地震保険に加入する一番のメリットは、やはり「地震に備えられる」ことです。

地震の発生時期や被害の大きさは、正確に予測できるものではありません。

損害を受けると修繕費用が必要になるだけではなく、入居の継続が困難になり家賃収入を得られなくなる恐れもあります。

そのようなときにも地震保険に加入していれば、損害の程度に応じて保険金を受け取れるので、修繕費用やローンの返済費用に充てることができるでしょう。

また、地震保険は「必要経費」として経費計上できるため、税金負担を軽減できることもメリットです。個人で不動産賃貸業を営む場合、不動産収入は個人所得(給与)と合算され、収入が多ければ多いほど税金負担も大きくなります。

少しでも税金負担を減らすためには、経費計上が必須。地震保険の保険料はその年に支払った金額分は全額経費として計上できるので、税金対策としても有効だと言えるでしょう。

なお、数年分を一括支払いしている場合には、1年分の保険料を計算して計上します。たとえば5年分の保険料が15万円なら、その年に経費計上できるのは「3万円」です。

不動産投資における地震保険のデメリット(注意点)

地震保険はメリットばかりではなく、次のような注意点があることも押さえておきましょう。

- 損害額が全額補償されるわけではない

- 保険料負担が増える

前述したように地震保険の目的は「被災者の生活の安定」なので、保険金には限度額があります。

そのため不動産の修繕費用や設備の交換費用など、復旧にかかる費用を保険金ではカバーしきれず、自己負担が必要になる可能性もあるのです。

また地震保険に加入すると、その分保険料の負担が増えることも覚えておかなければなりません。

近年では、地震による被害が発生した場合の「支払保険金予測額」が増加したことにより、地震保険料が値上げ傾向にあります。直近では、2021年1月に地震保険料金の改定が行われ、全国平均で「5.1%」もの値上げが実行されました。

参考:損害保険料率算出機構「地震保険料率の変遷」

この先も地震保険料が値上げされていくと、負担はその分増えていきます。

地震に備えられるというメリットは大きいですが、保険料の支払い負担が必要になることも念頭に置いておかねばなりません。

地震保険の加入方法

地震保険は火災保険とセットでの契約が必須です。そのため、地震保険は火災保険と同じ損害保険会社で加入することになります。

地震保険の加入方法は、以下の3ステップです。

- 加入する損害保険会社を決める

- 火災保険に加入する

- 地震保険の保険金額を火災保険の保険金額の30%〜50%の範囲内で決める

すでに火災保険に加入している場合には、保険期間内であれば中途契約できることがほとんどです。まずは、火災保険に加入している損害保険会社に相談してみましょう。

地震保険が必要と言われる理由

日本は「地震大国」と言われるほど地震の多い国です。2011年3月11日に発生した「東日本大震災」は、東日本に甚大な被害をもたらしました。この大地震による被害総額は約16兆9千億円と推計されており、そのなかでも住宅や宅地、工場などの建築物の被害額は約10兆4千億円と、大半を占めています。

参考:内閣府「平成28年版 防災白書|附属資料19 東日本大震災における被害額の推計」

被害額の推計からも、地震による建物の損害リスクが大きいことが読み取れます。

また気象庁発表の「令和3年(2021 年)の地震活動について」によると、2021年に震度1以上の地震を観測した回数は、なんと「2424回」。

地震による被害のリスクが常に潜んでいることは、データとして表れているのです。

そして今後予想されている地震には、「南海トラフ巨大地震」や「首都直下型地震」などが挙げられます。これらの大地震が発生した場合、地震による津波や建物の倒壊、ライフラインの遮断による日常生活への影響や経済損失は、東日本大震災を超えると見込まれているのです。

参考:内閣府「南海トラフ巨大地震の被害想定について」

しかし、不動産投資の場合には「被災者私生活再建支援制度」のような、現金が支給される公的支援を受けることはできません。支給の対象は所有者ではなく、居住者だからです。

居住者に対する支援制度は用意されていますが、所有者に対しての公的支援は少ないため、オーナー自らが災害に備えておく必要があります。

不動産投資における地震リスクとの向き合い方

地震の発生は、どうやっても防ぐことはできません。では不動産投資を行う場合、地震リスクとどのように向き合えばいいのでしょうか。

地震保険はもちろんですが、次のような方法でリスクヘッジをしておくことも効果的です。

- 新耐震基準を満たしている物件を選ぶ

- 投資物件のエリアを分散させる

地震保険以外で地震に備えるためには、「新耐震基準」を満たしている物件を選びましょう。

新耐震基準とは、震度6〜7の大地震にも倒壊しない構造の基準で、1981年6月1日以降建築確認を取得した建物に適用されています。「震度5程度の揺れで倒壊しないこと」が基準とされていた旧耐震基準と比べて強度が高いので、地震に備えることができるでしょう。

投資物件を決めるときには「建築確認取得日」を確認し、1981年6月1日以降になっている物件を選んでおくと安心です。

また、地震被害のリスクヘッジとして、物件のエリアを分散させることも効果的です。

たとえば、同じエリアに何件もの投資物件を持っていた場合、建物が同時に被害を受けてしまう可能性があります。しかし、投資物件のエリアを分散させておけば、リスクも分散できるでしょう。

地震が発生するタイミングは予測できませんが、大きな被害が予測されている地域はハザードマップから確認できます。

投資物件を決めるときには、被害予測を参考にしてエリアをできるだけ分散させておきましょう。

関連記事:アパート経営の管理業務とは?管理方法の違いと不動産管理会社の選び方

まとめ

日本は地震大国と呼ばれるほど、毎日のように地震が観測されている国です。

そんな国だからこそ、居住者に対する公的支援が用意されています。しかし、不動産の所有者であるオーナーは支援を受けられないので、自身で災害に備えることが必要です。

地震被害によって修繕費用が必要になることや、不動産収入が得られなくなる可能性も考慮しながらリスクヘッジを行っておかねばなりません。

投資物件が建っているエリアや耐震基準から地震による被害を予測したうえで、地震保険への加入を検討しましょう。

【不動産オーナー専門】

不動産対策(売買、有効活用など)の無料相談

不動産仲介会社に相談すると「売りましょう」と言われ、ハウスメーカーに相談すると「建てましょう」と言われます。

不動産対策のご相談は、「不動産業者ではない中立的な立場」の専門家」であり「土地と建物の両方に対し知識、と経験、資格を持ち、確かな実績がある」専門家」である、不動産専門家の無料相談をご利用ください。

税理士や弁護士の顧客を専門的にサポートしている「士業御用達の不動産専門家」に、オンライン又は面談でご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-