不動産売却にかかる税金はどのくらい?計算方法や節税対策まで不動産税理士が徹底解説

【執筆者:税理士・藤井幹久】

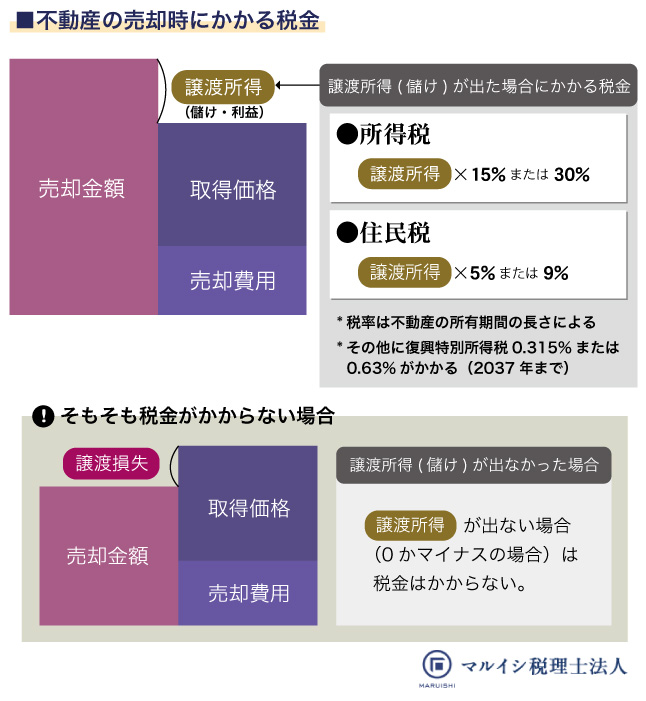

不動産売却時にかかる税金と種類

不動産を売買した際にかかる税金はいくつかありますが、売主と買主では課される税金の種類は違います。

| 税金の種類 | 概要 |

|---|---|

| 不動産譲渡税 | 不動産売却益にかかる税金 |

| 印紙税 | 売買契約書作成時にかかる税金 |

| 登録免許税 | 登記手続きをする際にかかる税金 |

不動産譲渡税(所得税・住民税・復興特別所得税)

不動産譲渡税とは、売却利益に対して課税される「所得税」・「復興特別所得税」・「住民税」の総称です。

所得税は確定申告時に支払う国税で、売却不動産の所有期間によって税率は異なります。

復興特別所得税は、平成25年から令和19年まで課される税金で、税率は所得税の2.1%と固定です。

住民税は住んでいる市区町村に支払う税金で、所得税と同様、売却した不動産の所有期間によって税率は変わります。

関連記事:不動産売却時にかかる譲渡税の仕組み・税金を軽減できる特例を解説

印紙税

印紙税は文書課税の一つで、不動産の売買契約書を作成した際に納める税金で、売買金額が高い契約書ほど、貼付する印紙税額も高額になります。

印紙税を支払うのは課税文書を作成した人であり、不動産の売買契約書の場合、売主と買主が連帯で印紙税を納めることになります。

また売買契約書の2部作成した際は、それぞれに印紙を貼付することになりますのでご注意ください。

売買契約書に貼付する印紙税額

| 契約金額 | 税額 |

|---|---|

| 1万以上~50万円以下 | 200円 |

| 50万円超~100万円以下 | 500円 |

| 100万円超~500万円以下 | 1,000円 |

| 500万円超~1,000万円以下 | 5,000円 |

| 1,000万円超~5,000万円以下 | 1万円 |

| 5,000万円超~1億以下 | 3万円 |

| 1億円超~5億円以下 | 6万円 |

| 5億円超~10億円以下 | 16万円 |

| 10億円超~50億円以下 | 32万円 |

| 50億円超 | 48万円 |

※1万円未満の場合、印紙税は非課税です。

※上記の税額は、平成26年4月1日から令和4年3月31日までの期間に適用される軽減税率です。

参考:印紙税とは?契約書・領収書の各印紙税額一覧【2023年版】

登録免許税※抵当権を抹消する人のみ

登録免許税は、法務局へ不動産登記をするが支払う税金です。

不動産の登記手続きは、通常新しく不動産の所有者になる人(買主)が行うため、売買による所有権移転登記に関する費用は買主が負担することになります。

ただ売却不動産に住宅ローンなど、抵当権を設定している場合には、抵当権の抹消手続きが必要でなので、売主は売却する前に抵当権の抹消登記を行わなければなりません。

なお抵当権抹消登記の登録免許税は、不動産1つにつき1,000円です。司法書士に依頼した場合には、別途数万円の報酬を支払うことになります。

不動産譲渡税とは?

不動産譲渡税は売却利益に課されるため、計算上の売却利益(譲渡所得)を算出しなければなりません。

不動産譲渡税は確定申告手続きを行い、税金を納めることになります。

不動産譲渡所得には、所得税という国税と住民税という地方税がそれぞれかかります。

不動産譲渡所得とは?

譲渡所得とは、不動産や株式、金地金などの資産を売却した際に発生する所得です。

不動産譲渡所得は、株式や金地金とは分けて譲渡所得の計算をしなければならず、税率も他の譲渡所得とは違います。

個人で購入した不動産を売却すると、購入したときよりも高く売れて「儲け」が出ることがあります。

この「儲け」、つまり不動産を売却した利益のことを、「不動産譲渡所得」といいます。

不動産譲渡所得は以下の計算式により算出します。

収入金額

収入金額は不動産を売却した金額です。

取得費

取得費は、不動産を購入した際に支払った費用です。

土地を2,000万円で購入すれば、2,000万円は取得費になりますし、取得の際に仲介手数料をなどを支払っている場合、それらも取得費として計上可能です。

一方建物の購入金額は、減価償却費相当額を控除した金額が取得費となるため、購入金額をそのまま取得費には計上できませんので注意してください。

- 不動産の購入代金(建物の建築代金、土地の造成費用や測量費なども含む)

- 購入時の仲介手数料、登記費用、不動産取得税、印紙税

- 当初から土地の利用が目的であった場合の建物の取壊し費用

など

参考:譲渡所得の取得費を計算する方法と注意点

譲渡税は売却利益が発生しなければ支払う必要がないため、不動産を購入した際の取得費の金額が節税の鍵となります。

住宅ローンの設定金額や、抵当権の債権額は、実際に購入した金額ではないため、原則として取得費とは認めらない可能性が高いです。

これらを取得費として利用する場合には、不動産に強い税理士に相談しましょう。

そのようなケースでは、売却金額の5%(概算取得費)を取得費として計上できます。

ただ概算取得費の金額は5%と少額なため、購入金額が確認できる書類は可能な限り探してください。

譲渡費用

譲渡費用は不動産を売却した際に支払った経費をいい、売却時に直接関係する支出のみが譲渡費用として計上できます。

毎年支払っていた固定資産税や維持管理費は、不動産を売却する際の支出ではありませんので、譲渡費用として計上できません。

- 売却時の仲介手数料、登記費用、印紙税

- 測量費など土地や建物を売却するために直接要した費用

- 建物を取り壊して土地を売却したときの取壊し費用と建物の損失額

など

特別控除額

特別控除額は、特定の要件を満たした不動産に対して適用できる控除です。

特別控除には、自宅を売却した際に適用できる3,000万円控除の特例や、収用された不動産に適用できる5,000万円控除などがあります。

不動産売却の譲渡所得税の計算方法

不動産を売却する際にかかる税金は、その年の不動産の譲渡所得に所得税・住民税の税率を乗じて計算します。

計算式は、下記のとおりです。

不動産譲渡税の税率

不動産の譲渡所得に乗じる所得税や住民税の税率は、不動産の所有期間によって次のように変わります。

所有期間が5年を以下の場合は『短期譲渡所得』、5年を超える場合は『長期譲渡所得』の対象です。

不動産譲渡税の所有期間は、売却時点ではなく不動産を売却した年の1月1日時点で判断します。

そのため実際の所有期間が5年を超えていても、売却した年の1月1日現在で所有期間が5年以下であれば、短期譲渡所得の対象となりますので注意してください。

| 所得区分 | 短期譲渡所得 売却した年の1月1日において5年以下 |

長期譲渡所得 売却した年の1月1日において5年超 |

|---|---|---|

| 所得税 | 30% | 15% |

| 復興特別所得税 | 0.63% (30%×2.1%) |

0.315% (15%×2.1%) |

| 住民税 | 9% | 5% |

| 合計税率 | 39.63% | 20.315% |

相続した不動産を売却する際にかかる税金

相続した不動産を売却した場合も、譲渡所得に所得税・住民税がかかります。

譲渡所得や税率は、自身で購入した不動産を売却するときと同じです。

しかし、相続した不動産を売却する場合、自身で購入したものではないことから、取得費をどうするのか、税率を決める上で重要な「所有期間」をどうするのかという問題が生じます。

相続した不動産を売却する際の「取得費」

取得費は、被相続人(亡くなった人)や贈与者がその土地や建物を購入したときに支払った取得費から計算します。

契約書や領収書など、取得費を確認できる書類を探しましょう。

取得費が分からない場合

不動産を購入したのがかなり前であると、当時の取得費がわからない場合があります。

そうした場合は、取得費を実額ではなく「収入金額×5%」で概算することも可能です。

また、取得費がわかる場合であっても「収入金額×5%」のほうが有利であれば(取得費<「収入金額×5%」)、「収入金額×5%」を取得費として譲渡所得を計算できます。

ただし、取得費とは不動産の購入費や購入にかかった諸費用の総額です。

そのため、たとえば購入時にかかった登記費用だけ判明しているからといって、それを「収入金額×5%」と別に計上することはできません。

関連記事:「市街地価格指数」により不動産取得費を計算できるのか!?

相続した不動産の所有期間

不動産の所有期間についても、被相続人(亡くなった人)や贈与者の所有期間を引き継ぎます。

つまり、前所有者の所有期間と自身の所有期間を通算して、税率を判断するということです。

土地と建物の税金の違い

建物を売却した場合、売却建物の購入・建築代金を取得費として用いることはできません。

建物は使用期間によって価値が減少するため、購入金額から「減価償却費相当額」を差し引く必要があります。

「減価償却費相当額」とは、建物の経年劣化による減価にあたる金額です。

また減価償却費相当額は、事業用・非事業用で計算方法が異なります。

事業用建物の減価償却費の計算

事業用として使用していた建物は、建物の取得から売却時までの減価償却費の合計額を取得費から差し引きます。

売却した建物を事業所得や不動産所得の減価償却資産として計上している場合、未償却残高の金額が差し引き後の取得費となります。

非事業用建物の減価償却費の計算

非事業用建物の減価償却費は、次の計算式により算出します。

※償却率は、建物構造の種類によって異なります。

建物構造の種類ごとの償却率

建物の用途と構造(RC造り、鉄骨、木造など)による「耐用年数」から算定された「償却率」を使って、所有期間中の減価を計算します。

売却する建物が古いほど減価償却費相当額は上がるため、取得費が下がり、税金が高くなります。

なお、土地は経年劣化するものではないため、減価償却費相当額はありません。

| 建物構造 | 木造 | 木骨・モルタル | (鉄骨)鉄筋コンクリート | 金属造① | 金属造② |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

※金属造①は軽量鉄骨造のうち、骨格材の肉厚が3㎜以下の建物です。

※金属造②は軽量鉄骨造のうち、骨格材の肉厚が3㎜超~4㎜以下の建物です。

経過年数は所有してから売却するまでの年数をいい、1年未満の経過期間については6か月以上を切り上げて1年とし、6か月未満は切り捨てます。

たとえば所有期間が9年7か月の場合、7か月を切り上げ1年とするため、譲渡所得の計算上の経過年数は10年となります。

不動産売却の際にかかる税金の節税方法・特例について

売却価格が取得費や譲渡費用を上回る場合、譲渡所得はプラスとなり税金が発生します。

ただしプラスであっても、税法の特例を使うことによって税金がかからないことがあります。

3000万円の特別控除

マイホーム売却

売却した不動産がマイホームである場合、その譲渡所得から最大3,000万円を控除できる特例があります。

マイホームに住まなくなった日から3年後の12月31日までの売却が対象になります。

ただし、特殊関係にある個人や法人への売却には適用できません。(例:親族、自身や親族の同族会社など)

空き家特例

売却した不動産が、生前の被相続人のマイホームやその敷地であり、相続後は誰も使用していない「空き家」状態であると、その譲渡所得から最大3,000万円を控除できる特例があります。

相続開始の前、被相続人のマイホームでなかったものは原則として対象外ですが、要介護認定等を受けて老人ホーム等に入所していた場合などはマイホームに該当します。

相続の開始があった年の3年後の12月31日までに売却することが条件です。

建物と土地の売却、建物のみの売却、敷地のみの売却に適用できますが、敷地のみの場合は、相続した被相続人のマイホーム(建物)を期日までに取り壊すことが要件となっています。

取得費に相続税をプラスする

相続等によって取得した不動産を相続から3年10か月以内に売却した場合、その譲渡所得の「取得費」に、負担した相続税の一部を加算することができる特例です。

加算される税金の分だけ譲渡所得を低く抑えることができます。

取得費に加算する税金の額は、不動産を売却した人の相続税額のうち、売却した不動産に相当する額になります。

計算式は、下記のとおりです。

A:その者の相続税額

B:売却した不動産の相続税の課税価格

C:その者の相続税の課税価格

D:その者の債務控除額

(参考)国税庁HP:相続財産を譲渡した場合の取得費の特例

※前項の空き家特例とは併用できません。

不動産売却した際に発生する税金シミュレーション

不動産を売却した際に発生する不動産譲渡税をシミュレーションします。

マルイシ税理士法人の事例

- 売却日 令和3年(2021年)7月1日

- 購入年月日 平成28年(2016年)3月10日

- 売却金額 5,000万円

- 建物取得価額 2,000万円(木造・非事業用)

- 土地取得価額 1,500万円

- 譲渡費用 100万円

〇短期・長期の所得区分判定

譲渡した年(令和3年)の1月1日における所有期間は4年9か月(5年以下)なので、短期譲渡所得に該当します。

〇減価償却費の計算

減価償却費の経過年数は、実際の所有期間で判断します。

経過年数(5年3か月)の端数は6か月未満なので切り捨て、経過年数は5年で計算します。

- 2,000万円×0.9×0.031×5年=279万円(減価償却費相当額)

- 2,000万円-279万円=1,721万円(建物の取得費)

〇譲渡所得の計算

- 5,000万円-(1,721万円+1,500万円+100万円)=1,679万円(譲渡所得)

- 1,679万円×39.63%=665万3,877円(不動産譲渡税)

※実際の不動産譲渡税の計算においては、所得税・復興特別所得税と住民税は別々に税額を算出し、端数処理を行います。

不動産売却時の税金を収めるタイミングと支払い方法

各種税金を納めるタイミング

不動産売却に関する税金を支払うタイミングは、以下の通りです。

| 税金の種類 | 納税時期 |

|---|---|

| 不動産譲渡税 | 不動産を売却した翌年2月16日から3月15日まで |

| 印紙税 | 売買契約書作成時 |

| 登録免許税 | 登記手続きをする際 |

不動産譲渡税は確定申告手続きを行い、税金を納めることになります。

確定申告期間は、売却した翌年2月16日から3月15日までです。

なお確定申告書を税務署に提出すると、税務署が市区町村へ申告内容を連絡するため、住民税の申告を別で行う必要はありません。

所得税の支払方法

不動産の売却によって生じた所得税は、確定申告によって所得税及び復興特別所得税の額を申告し、その申告した税額を別途納税します。

法定納期限は、確定申告の期限と同じく3月15日(土日の場合は翌開庁日)になります。

以下、所得税の支払方法をご紹介します。

窓口納付

金融機関か税務署の窓口で、現金に納付書を添えて納付する方法です。

振替納税

指定口座からの引き落としによって納税する方法です。

申告期限までに「預貯金口座振替依頼書兼納付書送付依頼書」を税務署または金融機関に提出することが必要になります。引き落とし日は4月下旬です。

e-Taxで納税

e-Taxを使った納税方法で、ダイレクト納付かインターネットバンキングを使った納付が選択できます。

いずれにしても、まずはe-Taxの利用開始手続きが必要です。

クレジットカード納付

「国税クレジットカードお支払サイト」から、クレジットカードで納税する方法です。税額に応じた決済手数料がかかります。

コンビニ納付

コンビニ専用の納付書を入手し、レジにおいて納付する方法です。納税額が30万円以下の場合に限って利用できます。

住民税の支払方法

確定申告をすれば、区市町村がその内容に基づいて住民税額を計算し、職場や自宅宛てに税額通知書が送付されます。

支払方法は、勤務先が月給から徴収して納める方法と納付書や口座振替によって自分で納める方法に分かれており、どちらか定められた方法で納付しなければなりません。

不動産売却時に注意しておきたいポイント

特例の適用には確定申告が必要

不動産売却の際にかかる税金の節税方法を適用するには、確定申告が必要です。

その際、確定申告書に計算明細書など一定の必要書類を添える必要があります。

併用できない特例がある

不動産の売買において適用できる税法の特例には、その特例を使うと、他の特例が使えなくなるものがあります。

たとえば、空き家特例と相続税の取得費加算の特例は併用できません。

他にも、マイホーム特例を使うと住宅ローン控除が使えなくなるため、買い換えを検討している場合は注意が必要です。

関連記事:相続した不動産を売却する際にかかる税金は?節税可能な特例や特別控除を解説

住民税の支払時期

確定申告の時期に納める税金は所得税のみで、住民税の徴収はその年の6月ころから始まります。

つまり、所得税の確定申告が終わっても、住民税の納税資金を残しておかなければならないことに注意が必要です。

参考までに、住民税を納める時期は、普通徴収(自分で納める方法)であれば6月頃から年4回に分割して納付し、特別徴収(勤務先が月給から徴収して納める方法)であれば6月分から翌年5月分までの月給から年12回に分割して天引きされます。

まとめ

この記事では、自身で購入した不動産を売却する場合にかかる税金、相続した不動産を売却する場合にかかる税金、土地と建物の違い、税金の特例、税金の支払方法などを解説しました。

不動産売却時に確認すべき事項

不動産を売却した際は、最初に不動産の売却利益が見込まれるかを確認してください。

売却金額よりも不動産を購入した際の金額が大きい場合、売却利益は出ない可能性が高く譲渡税を納める必要がないかもしれません。

ただ売却不動産に建物がある場合には、売却金額よりも購入金額が大きくても、建物の減価償却費の計算によっては譲渡所得が発生する可能性もあります。

また不動産譲渡税は、短期譲渡所得よりも長期譲渡所得の方が税率は低いです。

売却予定の不動産の税法上の所有期間が5年以下の場合は、節税のために売却時期を翌年以降に遅らせることも検討してください。

売却金額が大きい人ほど税理士に依頼すること

不動産は売却金額が高額になるため、納税額が100万円を超えることも珍しくありません。

不動産譲渡税を節税するためには、正しく計算するのはもちろんのこと、取得費や譲渡費用として計上できる支出を見極めることが重要です。

また売却した不動産が自宅であれば、3,000万円特別控除の特例を適用できる可能性もあります。

3,000万円特別控除以外にも特例を適用できるケースもあるため、不動産を売却した際は不動産譲渡税に精通している税理士へ相談することをオススメします。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-