相続税とは?基礎控除や計算方法・税率(早見表付き)を不動産税理士が解説

【執筆者:税理士・藤井幹久】

相続税という言葉を知っていても、具体的な計算方法や税率を知っているでしょうか?

相続が発生しないと相続税の課税方法を知る機会はありません。

例えば、相続税の基礎控除は、相続人の人数によって控除額が変わります。

適用するための要件は特にありませんが、相続人の数え方が相続税特有なものとなっている点には注意が必要です。

本記事では、いざ相続が発生してから困る前に、相続税の仕組みを不動産税理士がわかりやすく解説します。

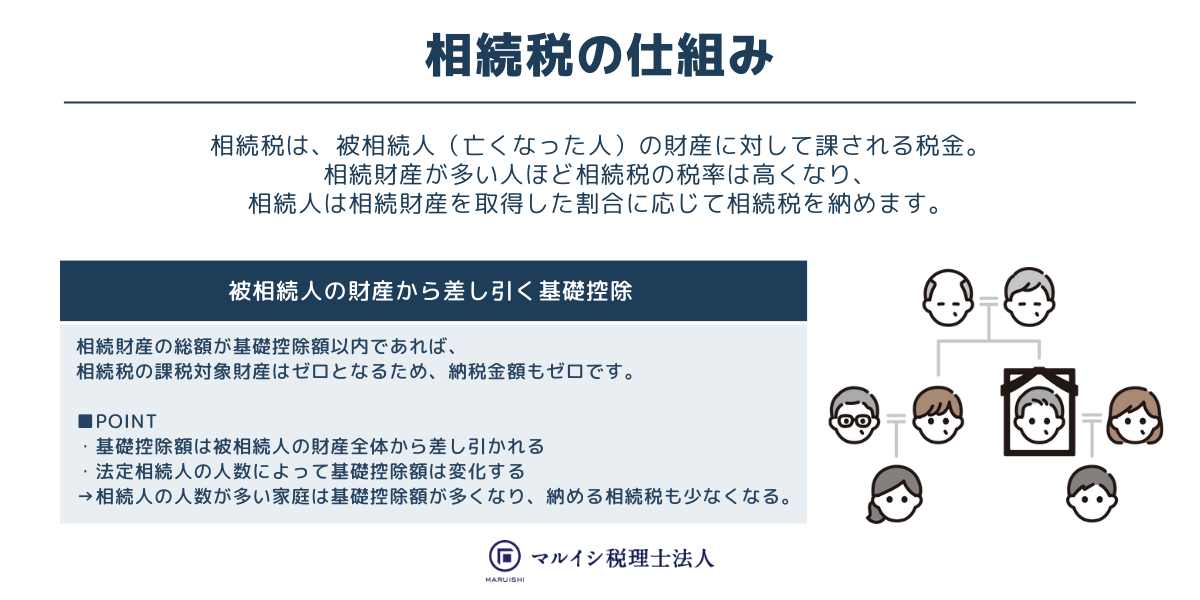

相続税とは?

相続税は、被相続人(亡くなった人)の財産に対して課される税金です。

相続財産が多い人ほど相続税の税率は高くなり、相続人は相続財産を取得した割合に応じて相続税を納めます。

関連記事:遺産相続とは?手続きの流れや相続税の計算方法など基本知識を解説

相続税の仕組み

たとえば相続税の総額が100万円の場合、7割の相続財産を取得した人は70万円を納め、3割相続した人は30万円を納めます。

相続税が発生するケースでも、相続財産を1円も取得していない人は、相続財産の取得割合はゼロですので、相続税を納める必要はありません。

また亡くなった人のうち、相続税の課税対象となる割合は全体の8.3%です。

8.3%は少ない割合に感じるかもしれませんが、都心部になると相続税の課税対象割合は高くなり、東京国税局管内(東京都・千葉県・神奈川県・山梨県)の課税割合は13.1%と、亡くなった人の8人に1人は相続税の課税対象です。

相続税の基礎控除とは?計算方法と優先順位

相続税の基礎控除

相続税の基礎控除とは、被相続人の財産から差し引くことができる金額です。

相続財産の総額が基礎控除額以内であれば、相続税の課税対象財産はゼロとなるため、相続税の納税金額はゼロです。

また基礎控除額は、被相続人の財産全体から差し引かれるものであり、相続人ごとに与えられた控除ではありません。

法定相続人の人数によって基礎控除額は変化するので、被相続人の相続財産が同じ金額であったとしても、相続人の人数が多い家庭は基礎控除額が多くなり、納める相続税も少なくなります。

法定相続人となるのは被相続人に近い血縁関係者であり、相続順位が規定されています。

相続が発生した時点で被相続人の子・両親・兄弟姉妹が健在の場合、法定相続人になるのは子のみで、配偶者については相続順位に関係なく法定相続人となります。

また被相続人が養子縁組している場合、養子も法定相続人(子)です。

ただ民法では養子が複数人いても全員法定相続人になりますが、相続税の基礎控除額の計算上では、養子の人数に制限があるので要注意です。

なお相続税の基礎控除額は、亡くなった時点の法律で決まるため、生前に相続税対策を行う場合、相続財産が基礎控除額以内に収まるのであれば対策を講じる必要はありません。

ただ相続税法の大きな改正があると、基礎控除額の計算式が変更するケースもあり、最近では平成27年に大きな税制改正が実施されました。

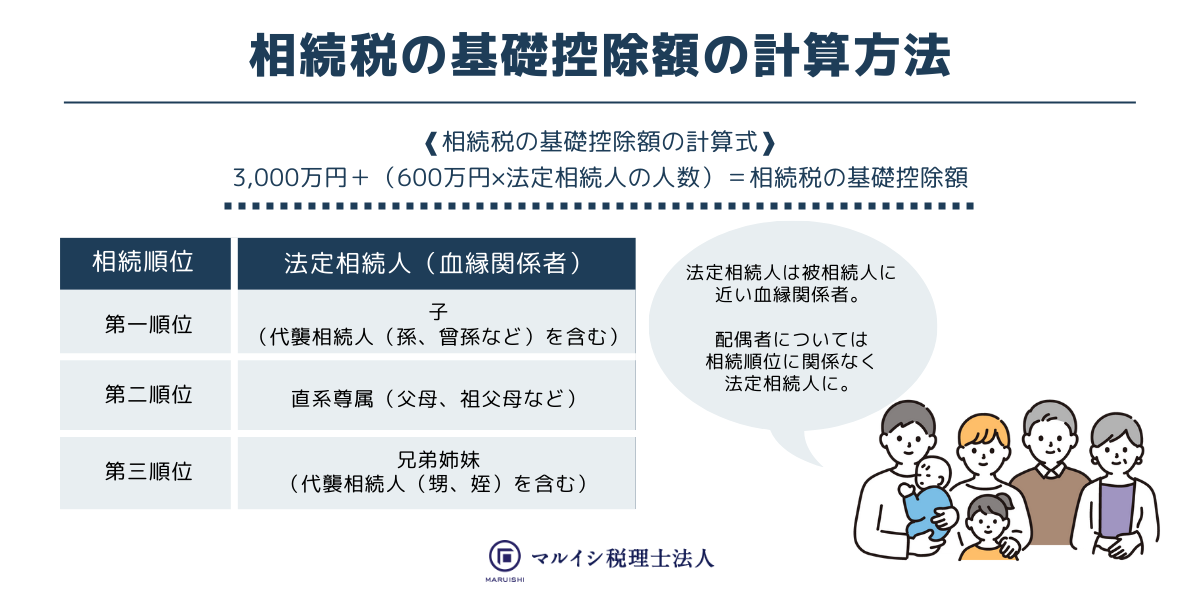

相続税の基礎控除額の計算方法

相続税の基礎控除には控除額を算出する計算式があり、被相続人の相続人の人数をあてはめて控除額を算出します。

相続税の基礎控除額の計算式は、次のとおりです。

相続税の基礎控除額は相続財産全体に対して控除するため、相続財産の総額が基礎控除額以内であれば、相続人間でどのように遺産を分けたとしても、相続税はかかりません。

法定相続人3人の相続税の基礎控除額

たとえば、法定相続人が3人いる場合の基礎控除額は4,800万円ですので、被相続人の相続財産が基礎控除額4,800万円以下に収まる場合、相続税は無税となります。

遺産相続を取得できる相続人の範囲(優先順位)

民法では、配偶者と3つの血縁関係者を相続人として定めています。

被相続人に配偶者がいる場合、配偶者は必ず法定相続人になり、血縁関係者は相続する権利の優先順位が決められています。

優先順位の高い相続人が存在する場合、下位の血縁関係者は相続人にはなりませんが、相続順位の高い血縁関係者が不在だと、相続順位はその下の血縁関係者へ移る仕組みです。

たとえば被相続人に子がいなかった場合、相続権は第2順位の直系尊属に移ります。

また子がいなく、両親や祖父母も相続開始前に亡くなっているときは、第3位順位の兄弟姉妹が相続権を得ます。

法定相続人の優先順位

| 相続順位 | 血縁関係者 |

|---|---|

| 第1順位 | 子(代襲相続人(孫、曾孫など)を含む) |

| 第2順位 | 直系尊属(父母、祖父母など) |

| 第3順位 | 兄弟姉妹(代襲相続人(甥、姪)を含む) |

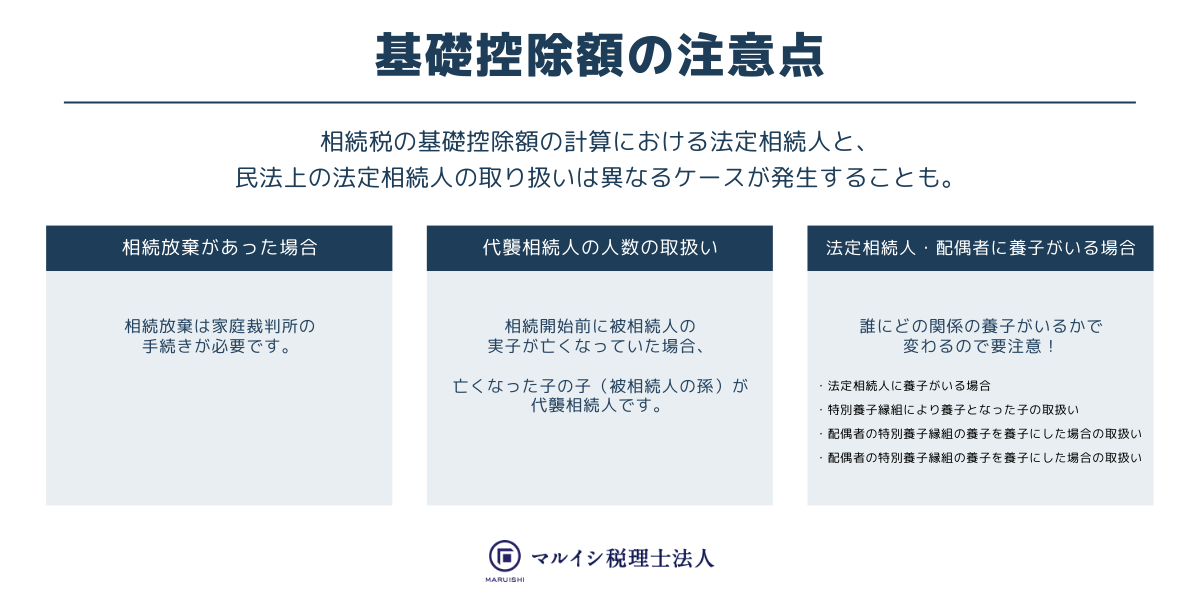

相続税の基礎控除額を計算する際の注意点

相続税の基礎控除額の計算における法定相続人と、民法上の法定相続人の取り扱いは異なるケースを解説します。

相続放棄があった場合の取扱い

相続放棄は家庭裁判所の手続きが必要となるため、遺産分割協議で相続財産を何も取得しない人は、相続放棄をしたことにはなりません。

通常、相続放棄した人は法定相続人から除かれますが、相続税の基礎控除額の計算においては、相続放棄がなったものとしてして基礎控除額の計算を行います。

たとえば法定相続人が配偶者と子A、Bの計3人いる場合、子Aが相続放棄した際の民法上の法定相続人は、配偶者と子Bの2人です。

しかし相続税の基礎控除額を計算する際の法定相続人の人数は、2人ではなく相続放棄した相続人Aも含めた3人です。

なお子A、Bが相続放棄をした場合、相続権は第2順位の血縁関係者へ移りますが、基礎控除額を算出する際は、相続放棄していないとみなして計算します。

法定相続人に養子がいる場合の取扱い

被相続人の養子も法定相続人に該当しますが、基礎控除額の計算では次の区分に応じて、「法定相続人の数」に算入する養子の数が制限されます。

相続税の基礎控除額での養子の人数制限

- 被相続人に実子がいる場合 1人

- 被相続人に実子がいない場合 2人

たとえば法定相続人が配偶者と養子2人の場合、実子がいないので基礎控除額を計算する際の法定相続人は3人です。

一方、相続人が配偶者と実子2人、養子2人の場合、基礎控除額の計算に算入できる養子の人数は1人なので、法定相続人の人数は4人として計算します。

特別養子縁組により養子となった子の取扱い

養子縁組には一般的な養子縁組以外に、特別養子縁組があります。

一般的な養子縁組の場合、実子の人数によって相続税の基礎控除額の計算に入れられる養子の人数が変わってきます。

しかし特別養子縁組により養子となった子は実子扱いになるため、特別養子縁組の子の人数はそのまま法定相続人としてカウントできます。

配偶者の連れ子を養子にした場合の取扱い

相続税の基礎控除額の計算で養子の人数で間違いやすいのが、この連れ子を養子にしている場合です。

被相続人と配偶者に連れ子(配偶者の実子)が養子縁組をしている場合、連れ子は実子として扱います。

複数人の配偶者の連れ子を養子縁組している場合、実子としてカウントしないと、相続税の基礎控除額が少なく算出されますのでご注意ください。

配偶者の特別養子縁組の養子を養子にした場合の取扱い

特別養子縁組により配偶者の養子となった子は、実子と同じ扱いとなります。

したがって被相続人がその子と養子縁組をした場合、被相続人の実子として相続税の基礎控除額の計算を行います。

代襲相続人の人数の取扱い

代襲相続人とは、被相続人の代わりに相続人の地位を引き継ぐ人をいいます。

相続開始前に被相続人の実子が亡くなっていた場合、亡くなった子の子(被相続人の孫)が代襲相続人です。

代襲相続人は、そのまま法定相続人の数としてカウントするため、亡くなった子に子が3人いれば、法定相続人は3人となります。

相続税の計算方法

相続財産が基礎控除額以内であれば、相続税を支払う必要はありませんが、基礎控除額を超えている場合、相続財産を取得した人がそれぞれ相続税を納めることになります。

相続税を計算するためには、

- 相続税の課税対象となる財産とその金額を出す

- 課税遺産総額(相続税の対象となる金額であり、課税価額の合計額から相続税の基礎控除を差し引いた金額)を出す

- 法定相続分に応じた取得金額を算出し、相続税率をかける

- 各法定相続人の算出税額の合計を出す

と手順を踏む必要があります。それぞれの方法を解説していきます。

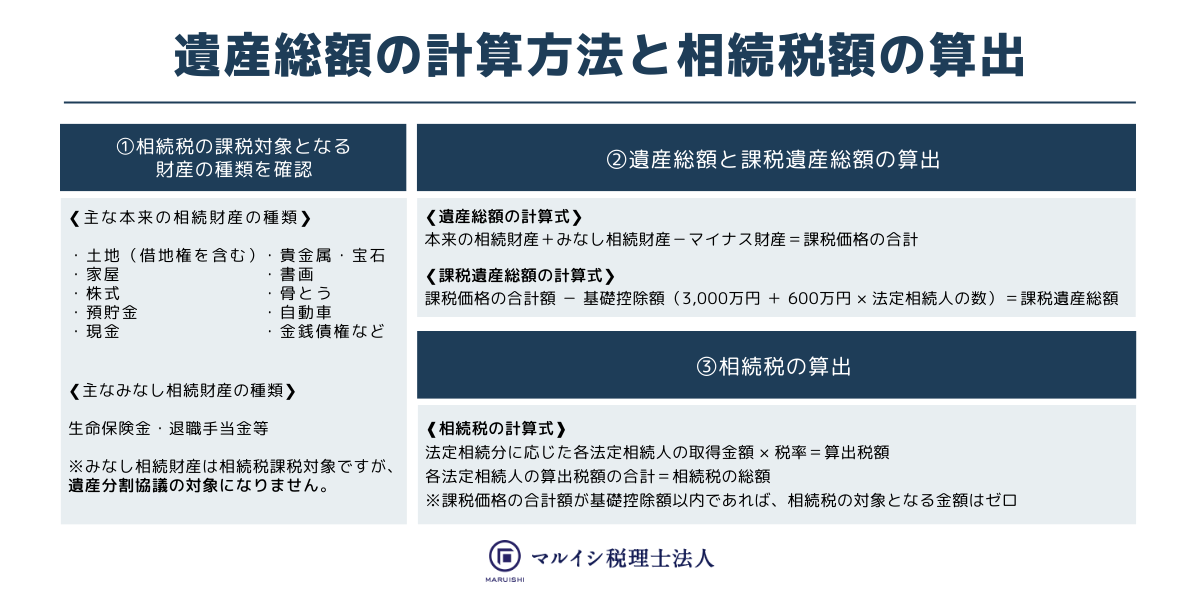

課税価格の合計額の算出方法

課税価格の合計額とは、プラス財産とマイナス財産を合計し、基礎控除額を差し引く前の金額です。

相続税の課税対象となる財産とは?

相続税の対象となる財産には、「本来の相続財産」と「みなし相続財産」の2種類あります。

- 土地(借地権を含む)

- 家屋

- 株式

- 預貯金

- 現金

- 貴金属・宝石

- 書画・骨とう

- 自動車

- 金銭債権

など

- 生命保険金等

- 退職手当金等

本来の相続財産とは、相続人が取得する権利のある、被相続人が所有していた財産です。

お墓などの一部の非課税財産を除き、金銭価値がある財産はすべて相続税の課税対象となるため、相続税を計算する際は被相続人の全財産を確認してください。

みなし相続財産は、法律的には相続により取得した財産ではないため、遺産分割協議の対象にもなりません。

しかし本来の相続財産を取得した場合と同様の経済的効果を持つ財産なので、みなし相続財産も相続税の課税対象です。

マイナス財産とは?

マイナス財産には、被相続人の借金や未払金以外に、相続人が支払った被相続人の葬式費用も含まれます。

また相続開始前3年以内に贈与を受けている場合や、相続時精算課税制度を適用している場合は、課税価格に加算する必要があります。

贈与を受けているかどうかは、亡くなった人と贈与を受けた人(受贈者)しかわかりませんので、相続人が集まった際に生前贈与が行われたか確認してください。

相続税の課税遺産総額の算出方法

課税遺産総額は相続税の対象となる金額であり、課税価額の合計額から相続税の基礎控除を差し引いて算出します。

課税価格の合計額が基礎控除額以内であれば、相続税の対象となる金額はゼロなので、相続税を納める必要はありません。

課税遺産総額が発生した場合、課税遺産総額に各法定相続人が民法で規定する法定相続分を乗じて、各取得金額を算出します。

法定相続分の割合

| 法定相続人 | 法定相続分の割合 | |||

|---|---|---|---|---|

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | |

| 配偶者と子 | 1/2 | 1/2 | ||

| 配偶者と直系尊属 | 2/3 | 1/3 | ||

| 配偶者と兄弟姉妹 | 3/4 | 1/4 | ||

なお同じ相続順位の相続人が複数いる場合、法定相続分を人数で割ります。

- 配偶者 1/2

- 子A 1/2×1/3=1/6

- 子B 1/2×1/3=1/6

- 子C 1/2×1/3=1/6

相続税の税率と計算方法

法定相続分に応じた取得金額を算出しましたら、それぞれの金額に応じて相続税の税率を乗じます。

そして算出された各相続税額を合計すると、相続税の総額が計算されます。

各法定相続人の算出税額の合計=相続税の総額

相続税の税率の早見表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 | 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算例【シミュレーション】

相続税の課税対象となる財産と法定相続人

- プラス財産 1.1億円

- マイナス財産 1,000万円

- 相続人 3人(配偶者、子2人)

課税遺産相続の算出

- 課税価格の合計:1.1億円-1,000万円=1億円

- 相続税の基礎控除額:3,000万円+(600万円×3人)=4,800万円

- 課税遺産総額:1億円-4,800万円=5,200万円

各相続人の法定相続分による取得金額

- 配偶者 5,200万円×1/2=2,600万円

- 子A 2,600万円×1/2×1/2=650万円

- 子B 2,600万円×1/2×1/2=650万円

相続税の総額

- 配偶者 2,600万円×15%-50万円=340万円

- 子A 650万円×10%=65万円

- 子B 650万円×10%=65万円

- (相続税の総額)340万円+65万円+65万円=470万円

相続税の申告について気になる方は、「不動産専門の相続税申告サービスを税理士がご紹介いたします」をご一読いただけますと幸いです。

関連記事:相続の相談をすべき専門家は誰?税理士・弁護士・司法書士から選ぶ方法とは?

まとめ

相続税は最初に基礎控除額を計算してください。

相続財産の総額が基礎控除額以内であれば、相続税を支払う必要はありませんし、相続税の申告も不要です。

一方で、相続税の基礎控除額を超える財産がある場合には、相続が発生した日の翌日から10か月以内に相続税の申告・納税手続きが必要です。

相続税には評価額を最大80%減額する「小規模宅地等の特例」や、配偶者の取得した財産を最低1億6千万円まで無税にする「配偶者の税額軽減」など、多くの節税制度が用意されています。

専門家でないと特例制度の種類や、適用の可否判定が難しいため、相続税の節税方法が知りたい方は相続を専門とする税理士へご相談ください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-