不動産の贈与税の計算方法とは?節税時の注意点も解説【令和5年度法改正あり】

【執筆者:税理士・鈴木雅人】

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木雅人です。

不動産をお持ちの方は、

- 「将来の相続税が高額にならないか心配なので、今から子どもに財産を贈与したい」

- 「子どもに不動産を贈与して、家賃収入を生活の足しにしてもらいたい」

などと考えているのではないでしょうか。

私もこのようなご相談を数多く受けております。

相続対策の一環として生前贈与を検討される方は多くいらっしゃいます。

単純に不動産の贈与をするといっても、

「贈与税の課税方法はどうするのか?」

「土地も建物も両方贈与するのか?」などポイントが沢山あります。

今回は、「不動産と相続」の専門家集団として数多くの不動産の贈与のご相談を受けた経験から、不動産の贈与について解説していきます。

また、贈与税については、令和6年から大きな改正が適用されることになっておりますので、主な贈与税の改正についても解説していきたいと思います。

この改正は、相続税の増額にも働くこともあり、また、減額に働くこともあります。そのため、今までの贈与とまた違った視点でのタックスプランニングが必要となると考えられます。

本記事を読んでいただければ、10分で不動産の贈与の税金や節税方法、そして不動産の贈与の注意点が分かっていただけると思います。

- 不動産の贈与については、贈与税がかからなくても、その他に税金(移転コスト)がかかるため注意が必要

- 不動産の贈与の移転コストを考えると建物のみを贈与することが多い

- マンションの贈与は、建物と土地を切り離して行えないため移転コストが高額になる可能性が高い

不動産贈与に対する贈与税の仕組み

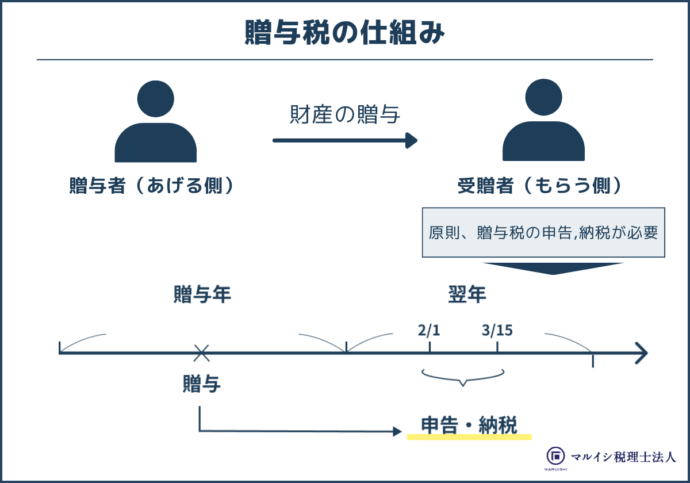

贈与税とは?

贈与は、贈与者(挙げる側)と受贈者(もらう側)が財産を渡す(あげる・もらう)ことに合意した際に成立する法律行為です。

贈与税は、贈与により財産を取得した際に課される税金で、贈与税の申告・納税の手続きは受贈者(財産をもらった人)が行うことになります。

贈与税の申告期限

贈与税は贈与が行われた年分の課税対象となりますので、どのタイミングで贈与を受けたかで申告時期が変わります。

たとえば現金贈与は受贈者がお金をもらった時点が贈与日となりますが、不動産は法務局で贈与登記の手続きをしなければいけませんので、登記の名義変更が完了した時点が不動産の贈与日となります。

贈与税の申告・納税の時期は財産をもらった年の翌年2月1日から3月15日までとなります。

不動産を贈与する際は、事前に納税資金を用意しておかないと、贈与税が支払えなくなることもあるので注意してください。

贈与税の納税方法

納税は、一括で行う必要があります。

| 納付方法 | 詳細 |

|---|---|

| e-taxで納付 | インターネットを利用して納付

参考(外部サイト): |

| クレジットカードで納付 | インターネットの専用Web画面から納付可能

参考(外部サイト): |

| コンビニで納付 | コンビニエンスストアでも納付することが可能です。 |

| 現金で納付 | 現金に納付書を添えて、金融機関(日本銀行歳入代理店)または住所地等の所轄の税務署の納税窓口で納付 |

参考(外部サイト):贈与税の申告と納税|国税庁

不動産贈与の課税額

不動産の贈与の場合には、土地や建物の贈与時点の評価額を計算して、その評価額が一定額以上になった場合には、贈与税が課税されます。

贈与時に算出する不動産の評価方法

不動産の評価方法は土地と建物で異なり、土地は「路線価方式」または「倍率方式」で評価します。

路線価方式

路線価方式は、路線価に面積を乗じて評価額を算出する方法です。

路線価は道路に設定されており、評価対象地の土地が接している路線価を使用して計算します。

土地の形状によっては補正計算が必要になるケースもあるため、評価額を正しく算出するためには専門的な知識が必要です。

倍率方式

倍率方式は、固定資産税評価額に評価倍率を乗じて評価額を算出する方法です。

固定資産税評価額は土地が所在する市町村で設定されており、固定資産税評価証明書を取得することで評価額は確認できます。

宅地や畑などの地目ごとに評価倍率は違いますし、同じ地目であったとしても所在する地域が異なれば乗じる倍率は変わります。

建物の贈与税評価額は、固定資産税評価額をそのまま用いますので、固定資産税評価証明書で価額を確認してください。

不動産贈与の課税方式と贈与税の計算方法

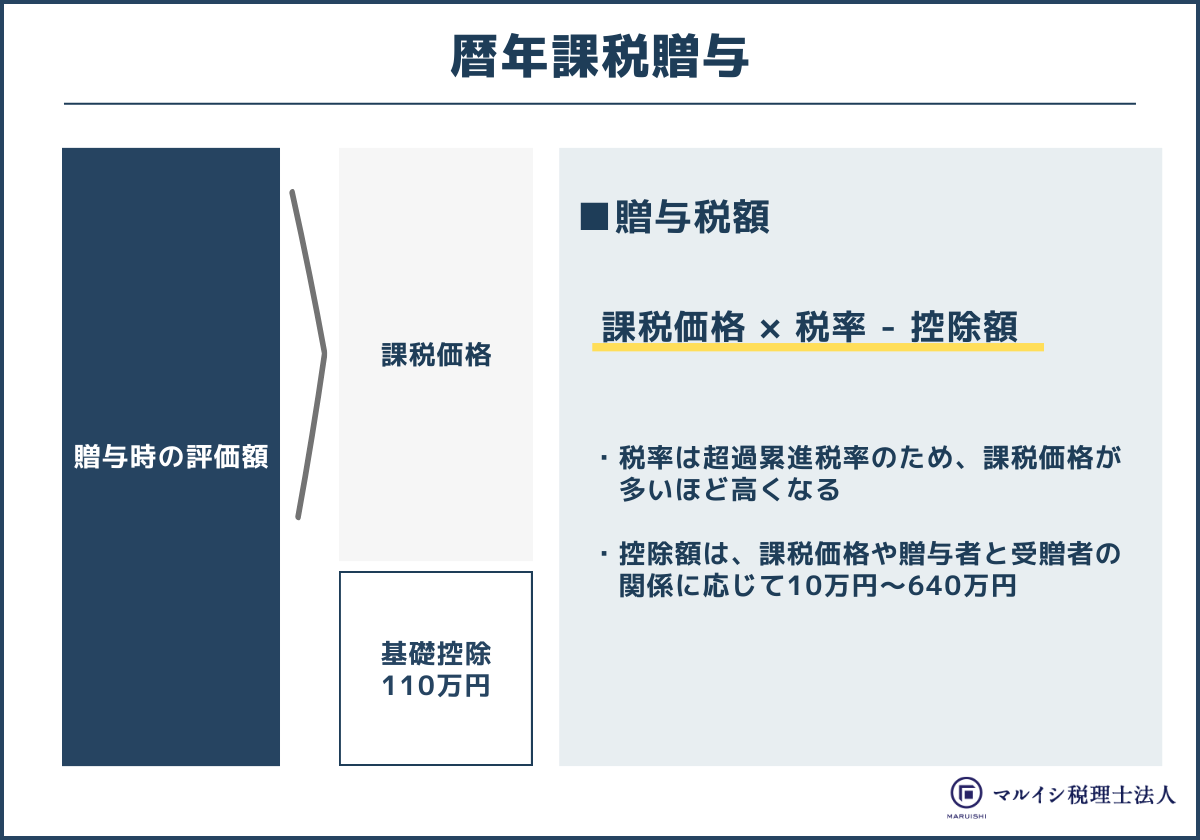

贈与税には、「暦年課税」と「相続時精算課税」の2種類の課税方式があり、贈与税の計算は原則、暦年課税で行います。

暦年課税方式

暦年課税とは、110万円の基礎控除額を超えた場合に税額が発生する課税方法で、110万円を超えた金額が大きいほど税率は高くなります。

暦年課税の税率は「特例税率」と「一般税率」との2種類あり、贈与者と受贈者の関係性によって適用する税率が変わります。

特例税率

「特例税率」は、贈与を受けた年の1月1日において18歳以上の受贈者(※)が、父母や祖父母など直系尊属から、贈与により取得した財産に対する贈与税の税額計算で使用する税率です。

(※令和4年3月31日までの贈与の場合、受贈者の年齢は20歳以上が条件です。)

最低税率は一般税率と同じですが、一定以上の課税価格からは特例税率の方が税率は低いです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般税率

「一般税率」とは、特例税率の要件を満たしていない場合に適用する税率です。

受贈者が18歳未満の場合や、兄弟間贈与の場合は一般税率で贈与税の税額計算を行います。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

生前贈与加算の加算期間の延長

被相続人から相続等によって財産を取得した人が、相続の開始前3年以内に、贈与があった場合に、暦年課税贈与により取得した財産がある場合には、相続税の課税価格にこの3年以内の贈与で取得した財産の贈与時の価額が加算されてしまいます。

つまり、相続税対策として生前に贈与していた部分も結局、相続税の計算では足し戻されてしまいます。

令和5年度税制改正では、この加算される贈与の期間が3年から「7年」とされます。

また、今回の改正により加算される期間が3年から7年に4年間延長されたため、この延長された4年間に受けた贈与については、合計100万円まで相続税の計算をする際の相続財産には足し戻されないこととなります。

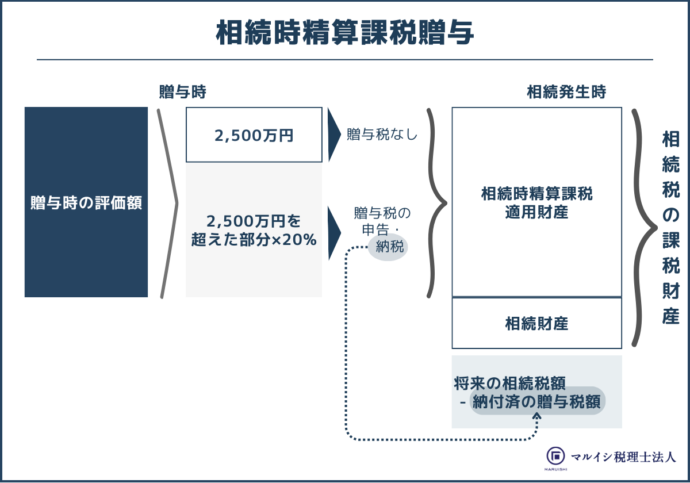

相続時精算課税方式

相続時精算課税とは、贈与者は贈与をした年の1月1日において60歳以上の父母または祖父母から、18歳以上(※)の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。(※令和4年3月31日までの贈与の場合、受贈者の年齢は20歳以上です。)

相続時精算課税は、暦年課税の代わりに選択した場合にのみ適用される制度で、2,500万円の特別控除額が用意されています。

特例制度を利用するためには、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書の提出が必要です。

特例を適用した翌年以後も、その贈与者からの贈与財産はすべて相続時精算課税制度で計算することになります。

ただし、相続時精算課税を選択した受贈者が相続時精算課税に係る贈与者以外の人から贈与を受けた財産については、暦年課税の110万円控除を適用することが可能です。

贈与金額が2,500万円以内であれば贈与税は発生せず、控除額を超えた場合には、一律20%の税率を乗じた額を贈与税として支払うことになります。

相続時精算課税の注意点

特例を適用する際の注意点としては、2,500万円の特別控除額は生涯で使用する控除額ですので、前年以前に特別控除額を適用している場合には、残額が控除限度額です。

また、贈与者が亡くなった際は、その贈与者から相続時精算課税を適用して取得した贈与財産は、相続財産と合算して相続税の計算を行います。

そのため贈与者の相続財産が一定以上ある場合、相続時精算課税制度を利用して贈与税を無税にしても、相続税として課税される可能性があります。

相続時精算課税制度の改正

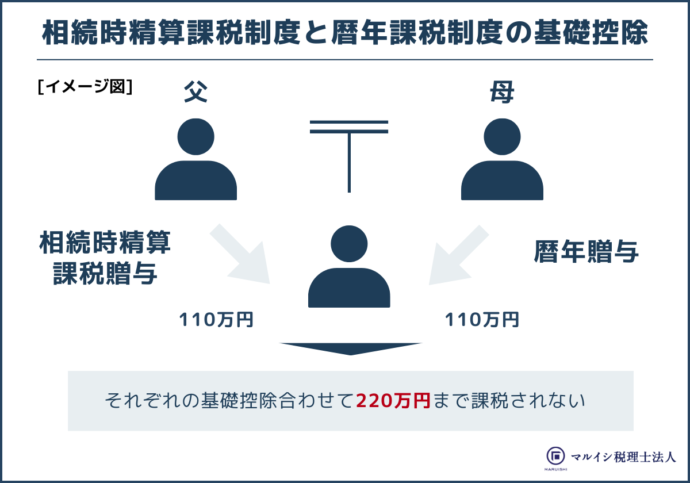

相続時精算課税制度の計算において、暦年課税の基礎控除とは別に毎年110万円までの 基礎控除が設けられました。

なお、今まではたとえ少額の贈与であっても、相続時精算課税制度を選択した場合には、贈与税の申告が必要とされておりましたが、今後はこの基礎控除により年間110万円までの贈与は贈与税の申告・納税が不要となりました。

また、これにより、例えば、父からの贈与については相続時精算課税贈与を選択し、母からの贈与は暦年課税贈与とされる場合には、父からの贈与分の110万円(相続時精算課 税制度の基礎控除)と母からの贈与分の110万円(暦年課税制度の基礎控除)を合わせた220万円までの贈与につき、贈与税が課税されないこととなりました。

贈与税を節税する際に活用できる控除と特例制度の種類

贈与税の節税をする際に欠かせないのが、贈与税の非課税控除と特例制度の活用です。

制度を上手く利用することで、同じ贈与金額でも納める贈与税額を抑えることができます。

贈与税の基礎控除額(暦年課税)

贈与税の110万円控除は、毎年利用することが可能です。

不動産を贈与する場合、土地を持分贈与するなどして不動産評価額を110万円以内に抑えれば、贈与税を支払わずに不動産を贈与できます。

なお110万円の基礎控除額は、暦年課税制度で贈与税の計算する場合に限られます。

相続時精算課税を選択した場合、その年分以降、その贈与者からの贈与に対して110万円控除は適用できませんのでご注意ください。

住宅取得等資金の贈与税の非課税の特例

「住宅取得等資金の贈与税の非課税の特例」とは、令和4年1月1日から令和5年12月31日までの間に、直系尊属(父母や祖父母など)から住宅を購入するための資金援助を受けた場合、最大1,000万円の非課税控除が適用できる特例制度です。

18歳以上(令和4年3月31日以前は20歳以上)の受贈者が特例対象者であり、贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下(※)であることなどが適用要件としてあります。

(※対象物件の床面積が40㎡以上50㎡未満の場合、合計所得金額は1,000万円以下。)

1,000万円の非課税控除が適用できるのは、省エネ等住宅に該当する場合に限られ、それ以外の住宅を購入する際の控除額は500万円です。

また、住宅取得等資金の贈与税の非課税の特例を適用するには、もらった年分の贈与税の申告で特例を適用する旨を記載し、必要書類を添付して申告しなければいけません。

申告期限を1日でも過ぎてしまうと特例の適用は認められませんので、贈与を行う前に適用要件および必要書類を確認してください。

夫婦間の非課税贈与(贈与税の配偶者控除)

「贈与税の配偶者控除」とは、婚姻期間が20年以上の夫婦の間で、自宅または自宅を購入するための資金の贈与が行われた場合、最大2,000万円まで非課税になる制度です。

贈与税の配偶者控除は現金だけでなく、不動産を直接贈与する際にも適用できますので、相続税対策として生前に配偶者へ自宅の名義を変更する場合に活用できます。

特例を適用するためには、贈与が行われた年分の贈与税の申告において、特例を適用する旨を記載し、必要書類を添付して申告書を提出してください。 贈与税の申告書の提出先は、提出する時点で住んでいる場所を管轄する税務署です。

贈与時点と申告時点で住所が変更している際は、提出先の税務署誤りに注意してください。

生前贈与で収益化した不動産を贈与

「子どもに生前から不動産の贈与をして生活費にでもあてて欲しい」などと思われている方については、すでに賃貸して収益を生んでいる不動産を贈与する方法が挙げられます。

さらに、すでに収益化している不動産を、生前贈与すれば、相続財産を減らして相続税を節税することが可能になります。

例えば、自分の子に、賃貸している建物を贈与すれば、家賃収入を子に移転することができるため、自分の現預金(相続財産)の増加を抑制することができます。

また、仮に自分よりも子の所得税の税率が低ければ、所得が子に移転するため所得税の負担を毎年軽減することができます。

建物など評価額が高額になる財産を一気に子などに移転することを考えれば、相続時精算課税を選択する方が良さそうにも思えますが、相続時精算課税制度は一度選択すると撤回ができませんので注意が必要です。

築古の建物で固定資産税評価額が低く、継続して子に現金贈与を行う予定の場合など暦年課税贈与でも贈与税負担がそこまで大きくならずに贈与することができる可能性もありますので、慎重に検討したいところです。

収益化した不動産の贈与のポイント

アパートなどの家賃収入はあくまで建物から生じるため、建物のみを子や孫などの下の代に贈与します。

土地も合わせて贈与してしまうと、贈与する財産の評価額が大きくなり贈与税の負担も上がってしまいます。

また、理由は少し難しいのでここでは割愛しますが、入居者から敷金を預かっている場合には、賃貸建物の贈与とともに敷金も贈与するようにしましょう。

不動産贈与を行う際に発生する贈与税以外の税金

不動産贈与の際は、贈与税以外に「不動産取得税」と「登録免許税」が課税されます。

この2種類の税金は、贈与税の特例制度を適用したとしても非課税にはなりませんので要注意です。

例えば、「贈与する財産の評価額が相続時精算課税制度の2,500万円の控除の枠に入ったから贈与税はかからないし、移転のコストなしに財産が贈与できた」などと思っていると実は贈与税以外の税金が課税されたといったケースも見受けられます。

不動産取得税の計算方法と軽減措置

不動産取得税とは、不動産を売買や贈与等により取得した際に課される税金です。

不動産を取得した日から一定期間内に申告書を提出し、都道府県税事務所から送付される納税通知書により税金を納めます。

申告期限は不動産の所在する都道府県によって異なり、たとえば東京都は取得した日から30日以内ですが、千葉県は60日以内となっています。

不動産取得税の計算式

課税標準額は、固定資産税評価額です。

固定資産税評価額は固定資産税評価証明書で確認することができますが、新築住宅など固定資産課税台帳に価格が登録されていない場合は、固定資産評価基準により評価した価格が課税標準額となります。

また軽減措置として、令和6年3月31日までに取得した宅地評価土地については、価格を2分の1にし、不動産の種類別の税率を乗じて不動産取得税を算出します。

不動産取得税の税率

| 不動産の種類 | 税率 |

|---|---|

| 土地 | 3% |

| 建物(住宅) | 3% |

| 建物(その他) | 4% |

なお次に該当するケースにおいては、不動産取得税は課されません。

- 取得した土地の価格が10万円未満

- 家屋を建築した際の価格が23万円未満

- 家屋を売買・贈与などにより取得したときの価格が12万円未満

- 相続により不動産を取得

登録免許税の計算方法と軽減措置

登録免許税は、不動産を登記する際に課される税金です。

登記手続きの際に登録免許税を支払うことになるので、不動産贈与を行う際はあらかじめ税額計算が必要です。

登録免許税の計算式

課税標準額の基となる「不動産の価額」は、市町村役場で管理している固定資産課税台帳に登録された価格(固定資産税評価額)です。

固定資産課税台帳に登録された価格がない場合は、登記官が認定した価額となりますので、不動産を管轄する登記所でご確認ください。

不動産取得税の税率は、不動産の種類や登記原因によって税率は異なり、贈与登記の税率は次の通りです。

贈与登記の税率

| 種類 | 税率 |

|---|---|

| 土地 | 2% |

| 建物 | 2% |

なお税率については、個人が令和6年3月31日までの間に土地を売買により取得したり、住宅用家屋の保存登記等を行う際は、軽減措置により税率が引き下げられます。

このように、不動産の贈与を行う場合には、贈与税だけでなく、不動産取得税や登録免許税なども考慮しなければいけません。

建物を移転することができれば、家賃収入も移転することが可能なため、建物のみ贈与する方法を採られる方が多いです。

また、マンションについては、建物と土地(敷地権)を分けて贈与することができないため、土地部分の不動産取得税や登録免許税も課税されてしまうことから一般には、贈与の対象とするのには向かない資産と言えます。

贈与税に関するよくある質問

最後に贈与のご相談を受ける際によくある質問をまとめてみました。

Q1.お金やものをあげたら何にでも贈与税がかかるの?

A1.贈与税がかからない財産(非課税財産)もあります。

親から生活費や教育費に充てるために取得した財産で、通常必要と認められるものです。

例えば、日常の生活費や治療費、学費などです。

ただし、生活費という名目で渡してもそれを生活費に使わず、不動産の購入などに充ててしまえば、贈与税がかかることになります。

Q2.自分の不動産の名義を、子どもの名義に変更しただけでも贈与になるの?

A2.税務上は、これも贈与となります。贈与の中には、当事者が贈与に該当すると知らずに行ってしまっているものもあります。

他にも、

- 子などの名義で代わりに不動産を取得した場合

- 親などから時価よりも低い価格で不動産を売ってもらった場合

- 一般的な返済条件よりも有利な条件で親族などから借入れをした場合

などが挙げられるため、注意が必要です。

Q3.生前贈与って、とりあえず子どもの口座に振り込んでおけばいいの?

A3.相続税対策として、暦年課税贈与を行っていても、その贈与が適正に行われていなかった場合には、過去に遡って贈与が無効とされ、被相続人の「名義財産」として相続税の課税財産とされる可能性があります。

下記に挙げるようなポイントに注意し、名義財産とされるリスクを下げることが望ましいです。

- 贈与契約書を作成する

- 贈与の記録を通帳に残す

- 口座の預金通帳や印鑑等は子が管理する

- 110万円超の贈与の場合は、必ず申告・納税をする(暦年課税贈与)

また、受贈者に使用実績があるかもポイントとなります。

Q4.父から110万円、母から110万円の贈与を受けたら220万円まで非課税になるの?(相続時精算課税制度の選択をしていない場合)

A4.暦年課税贈与の基礎控除110万円はもらう側の枠です。

※220万円 - 110万円(基礎控除)= 110万円

なお、この場合の贈与税は、11万円(= 110万円 × 10%)となります。

まとめ

相続税対策として、生前から不動産の贈与を行うのは非常に効果的です。

しかし、ここで仮に贈与税が課税されないからコストがかからずに不動産を移転できるかというとそうではありません。

不動産の贈与の際は、贈与税だけでなく登録免許税や不動産取得税の課税対象になります。

贈与税の非課税制度を適用して贈与税の課税価格がゼロになったとしても、登録免許税と不動産取得税が非課税になるわけではありませんので注意してください。

不動産の贈与に慣れていないと、贈与税だけに目が行きがちになるためこのあたりのアナウンスを忘れてしまいがちになります。

また、不動産を生前に贈与をする場合の効果を説明しましたが、不動産は贈与ではなく相続で引き継いだ方が節税になるケースもあります。

相続税には土地の評価額を最大80%減額できる「小規模宅地等の特例」がありますし、相続登記であれば登録免許税の税率は引き下がります。

不動産取得税は相続による取得であれば非課税になるなど、相続と贈与では取り扱いも異なります。

そのため、不動産の贈与を行う際は、不動産税務に詳しい税理士へご相談していただき、不動産に対する贈与税・相続税のシミュレーションをした上で、実際に贈与するかご判断ください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-