【不動産税理士が解説】相続した雑種地の相続税評価方法とは?

【執筆者:税理士・藤井幹久】

土地は地目ごとに相続税評価額の計算方法が異なり、特に雑種地は他の地目に比べて評価方法が複雑です。

本記事では雑種地に該当する土地の特徴および、評価方法について解説いたしますので、相続財産に土地がある方はご参考にしてください。

雑種地とは?

土地は使用目的によって分類されており、相続税には9種類の地目が存在し、原則として不動産登記の分類方法に準じて地目判定を行います。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

- 雑種地

雑種地は、不動産事務取扱手続準則第68条の「(12)墓地」から「(23)雑種地」までに掲げるものが対象で、「(20)保安林」は雑種地の対象から除かれます。

相続税では宅地など雑種地以外の地目に当てはまらなかった土地が雑種地に分類され、雑種地に該当する主な土地としては、駐車場・資材置き場・ゴルフ場・飛行場などがあります。

地目は相続開始時点の現況で判断するため、登記上は畑であっても実際には資材置き場として使用している場合、土地の地目は雑種地です。

またゴルフ場や遊園地の敷地など、個別に評価方法が設定されているのが多いのも雑種地の特徴です。

そのため相続財産に雑種地がある場合には、地目を確認するだけでなく、土地の利用用途も確認する必要があります。

雑種地の相続税の評価方法について

土地の相続税評価額は、国税庁が公表している財産評価基本通達に基づき計算し、雑種地の所在地によって評価方法は変わります。

評価方法は「近傍宅地比準方式」と「倍率方式」の2種類

雑種地の相続税評価額は、「近傍宅地比準方式」と「倍率方式」の2種類あり、どちらの評価方法を用いるかは評価対象地の所在する地域ごとで決まっています。

近傍宅地比準方式

評価対象地と状況が類似する付近の土地の評価額をベースに、評価対象地と近傍宅地の位置や形状などの差を考慮して計算する方法です。

路線価地域にある雑種地の場合、市街化区域・市街化調整区域に関係なく、原則路線価を用いて近傍宅地比準方式により評価します。

倍率方式

雑種地の固定資産税評価額に評価倍率を乗じて算出する方法です。

倍率地域に該当する土地は、固定資産税評価額に評価倍率を乗じて評価額を算出します。

雑種地の評価単位について

雑種地を評価する場合、同一の目的に供されている雑種地ごとを評価単位とします。

登記上では別々になっている雑種地でも、同じ用途に使っていれば一体として評価しますし、1筆の土地を複数の用途で使っている場合は、用途ごとに土地を分けて評価しなければなりません。

また、資材置き場とゴルフ場が隣接しているなど、別々の目的で土地を使っていれば、同じ雑種地でもそれぞれで評価額を計算することになります。

ただし、市街地的形態を形成する地域で、宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、形状・面積の大小・位置等から一体評価するのが合理的と認められる場合は、その一団の雑種地ごとに評価します。

路線価地域の雑種地の評価

路線価地域は道路に路線価が設定されており、評価対象地が接している路線価に形状補正を適用し、土地の面積を乗じて評価額を算出します。

土地は道路に面している間口が狭かったり、形がいびつだったりすると同じ面積でも土地の価値は異なりますので、評価対象地の形状等に応じて補正計算をしなければなりません。

ただ、ほとんどの形状補正は評価額を下げる補正なので、補正計算次第で評価額を大きく減額できることもあります。

形状補正等の種類

- 奥行価格補正

- 側方路線影響加算(※)

- 二方路線影響加算(※)

- 不整形地補正

- 地積規模の大きな宅地の評価

- 無道路地補正

- 間口狭小補正

- がけ地等の補正

※2方向以上の路線価に接している土地については、評価額を上げる補正処理を行います。

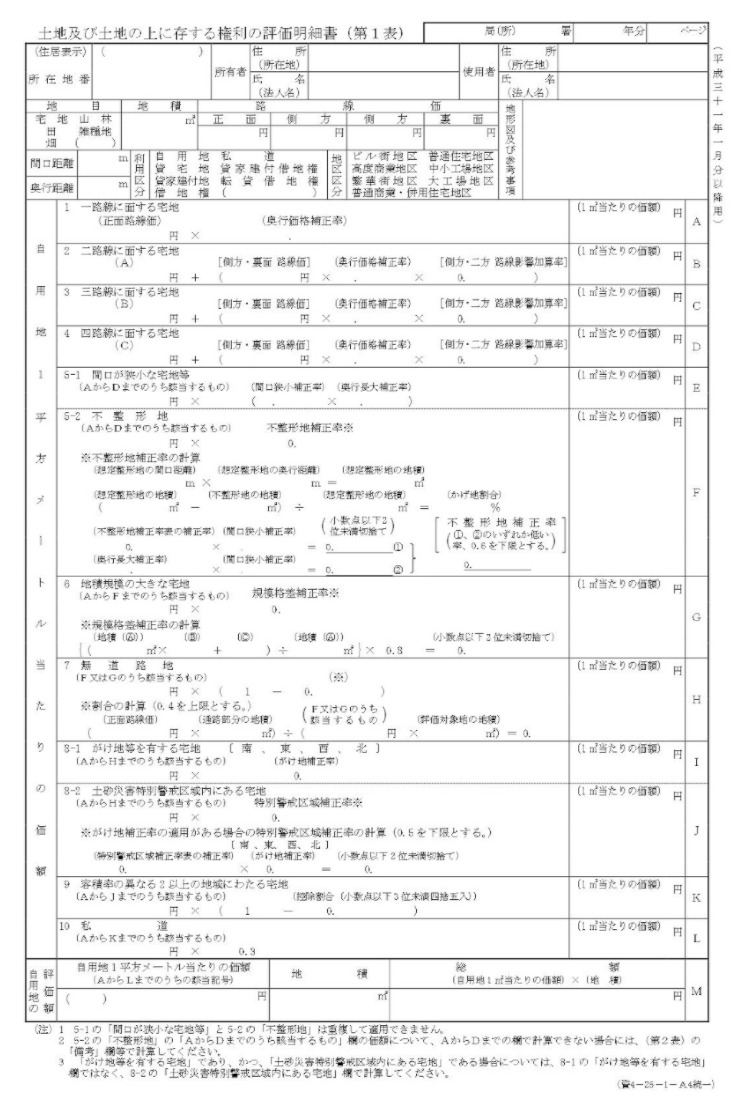

土地の相続税評価額は、「土地及び土地の上に存する権利の評価明細書」を使用して計算します。

評価明細書は、国税庁ホームページや税務署に設置されており、書式は全国共通です。

<土地及び土地の上に存する権利の評価明細書>

雑種地と宅地の評価方法は同じですが、雑種地の現況が農地や山林などに類似する場合、宅地造成費を控除することも可能です。

宅地造成費とは、評価対象地を宅地にするとした際に必要となる費用をいい、整地費や伐採抜根費など土地の状況に応じて必要な宅地造成費を控除します。

宅地造成費は相続開始年分や都道府県によって控除金額が違いますので、雑種地が複数の都道府県に場合、適用する控除金額に注意してください。

【参考:令和3年の平坦地の宅地造成費(神奈川県)】

| 工事費目 | 控除金額 | |

|---|---|---|

| 整地費 | 整地費 | 700円 |

| 伐採・抜根費 | 1,000円 | |

| 地盤改良費 | 1,600円 | |

| 土盛費 | 6,900円 | |

| 土止費 | 76,200円 | |

※控除金額は1㎡当たり、土盛費については1㎥当たりの額です。

倍率地域の雑種地の評価

倍率地域の雑種地の調査

倍率地域内にある雑種地は、市街化区域と市街化調整区域で評価方法が異なりますので、評価額の計算の前に、評価対象地の区域を特定しなければなりません。

市街化区域内の土地は、原則所有者が自由に使用することが認められている一方、市街化調整区域内の土地は建築制限などの制約があるため、評価額を減額できる場合があります。

市街化区域と市街化調整区域は都市計画法により定められており、市区町村の都市計画課等で設置されている都市計画図で確認できます。(ホームページに都市計画図を公開している自治体もあります。)

市街化区域ある倍率地域の雑種地評価

市街化区域にある雑種地を倍率方式により評価する場合、近傍の地目に比準して計算することになり、たとえば資材置き場として使用している土地については、宅地比準方式により評価します。

倍率地域にある雑種地を宅地比準方式により計算する場合、近傍宅地の固定資産税評価額に宅地の評価倍率を乗じ、1㎡当たりの価額を算出します。

そして1㎡当たりの価額に対し路線価方式と同様の補正計算を行い、面積を乗じたものが相続税評価額です。

近傍宅地の固定資産税評価額は、評価対象地が所在する市区町村の資産税課など、固定資産税を担当している部署にご確認ください。

市街化調整区域にある倍率地域の雑種地評価

市街化調整区域内にある雑種地を評価する際は、周囲の状況が類似する地目に比準して評価することになります。

たとえば農地に近い雑種地の場合、近傍農地の固定資産税評価額(1㎡当たり)に農地の倍率および、面積を乗じて評価額を算出します。

一方、市街化区域の宅地比準は市街化区域にある倍率地域の雑種地の計算に、近傍宅地の固定資産税評価額建築制限など、法的規制等に係る影響(しんしゃく割合)を加味しなければなりません。

しんしゃく割合は評価対象地ごとの市街化の影響度と、雑種地の利用状況によって異なり、評価額を50%減額できることもあります。

しかし市街化区域に近いエリアだと、しんしゃく割合が0%となることもあるため、雑種地ごとに適用するしんしゃく割合を確認する必要があります。

【雑種地の比準地目・しんしゃく割合】

出典:国税庁

関連記事:土地・建物の相続税評価額と計算方法とは?節税対策も合わせて紹介

まとめ

雑種地の相続税評価額する際は、評価対象地が路線価地域と倍率地域、市街化区域と市街化調整区域など、該当する地域や区域を特定しなければなりません。

雑種地が路線価地域にあれば宅地と同じように計算できますが、倍率地域に該当する場合はしんしゃく割合の判定が必要です。

しんしゃく割合によっては評価額を大きく減額できる一方、適用する割合の判断は難しく、税務署から指摘されやすいポイントの一つです。

また土地の評価額は高額になりやすく、評価誤りにより思わぬ追徴税額が発生することもあるため、相続人の方だけで雑種地評価するのはリスクがあります。

マルイシ税理士法人は不動産と相続を専門とした税理士法人ですので、雑種地を含めた土地評価や節税方法でご不明な点がありましたら、お気軽にご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-