生前贈与とは?贈与税の計算方法や相続税対策について

【執筆者:税理士・鈴木雅人】

皆さんもご存知のように、今後の財産に対する課税体制は強化される動きが見られます。

生前に相続税対策をして、準備をしておけば将来の相続税額を節税できる可能性があります。

今回はそのうちの一つ、生前贈与について解説していきたいと思います。

生前贈与|贈与税(暦年課税)の仕組み

生前贈与とは、その名のとおり、相続税対策のために生前に贈与を行うことです。

生前に次の世代に財産を移転していくことで、将来の相続財産を減らし相続税額を減らすことができます。

金銭の贈与などを行うことで、相続税額の節税だけでなく、相続人の将来の納税資金の確保などにも繋がります。

ここでは、贈与税とはどのような税金で、どのように計算されるかを解説します。

関連記事:遺産相続とは?手続きの流れや相続税の計算方法など基本知識を解説

贈与税とは

贈与税とは、贈与によって財産を受け取った方(もらった側)に課税がされる税金です。

金銭だけでなく、不動産などを無償で譲り受けた場合も課税されます。

生前贈与をしようと思っても、原則として、その贈与には贈与税が課税されてしまいます。

現金の贈与など意識しやすいものもあれば、意外と気づかないところで、税務上贈与と取扱われるものもありますのでご注意ください。

- 金銭の受け渡しがないのに、財産の名義を変更した場合

- 親などの親族の名義で財産を取得した場合

- 一般的な返済条件に比べ有利な条件で親などの親族から借金をした場合

など

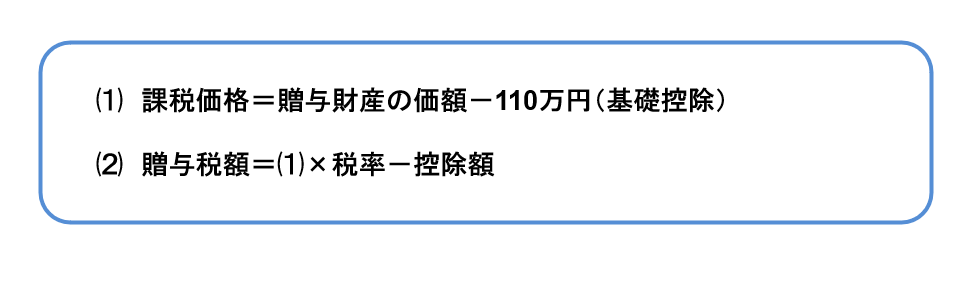

贈与税額の計算方法

一般的にいわれている「生前贈与」とは、「暦年贈与」を指していることが多いですので、暦年贈与の計算方法について説明します。

暦年(1月1日から12月31日まで)ごとに、生前贈与をした場合には以下の方法で贈与税額が計算されます。

つまり、年間110万円までの贈与には贈与税がかかりません。

なお、贈与税率は、2種類あります。

贈与年の1月1日において18歳以上の方が直系尊属(親や祖父母)から贈与を受けた場合には、税率が優遇されております(この後ではこの税率を「特例税率」、それ以外の贈与税率を「一般税率」と表現します)。

※ 18歳とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

贈与税率は、「超過累進税率」という仕組みを採っており、贈与された財産が一定金額を超えた場合には、その超えた部分について高い税率を適用していきます。

両親から110万円ずつ金銭をもらっても220万円が基礎控除額にならないのでご注意ください。

年間110万円以下の贈与は申告不要です。

②贈与税率は、贈与額から「110万円を引いた後」の金額に税率を掛けるので、税率表の使い方に注意してください。

例えば、税率表の200万円以下の贈与に10%の税率が課税されるというのは、310万円から110万円の基礎控除を引いた200万円に10%課税されるということです。

① 一般税率の場合

(710万円-110万円)×30%-65万円=115万円

② 特例税率の場合

(710万円-110万円)×20%-30万円=90万円

➂ ①-②=25万円

同じ710万円の贈与でも、一般税率と特例税率では贈与税額に25万円も差が見られます。

贈与税がかからないもの(非課税)

上述したとおり、年間110万円を超える金銭などの贈与には原則として贈与税が課税されますが、生活費や教育費の贈与にはもともと贈与税がかからないものもあります。

扶養義務者(夫婦、親子、兄弟姉妹など)から生活費や教育費として贈与されたものは、通常必要とされる範囲であれば、基礎控除の110万円とは関係なく贈与税は課税されません。

例えば、祖父母や親が子や孫に対して、学費や下宿先の家賃・生活費を負担する場合のほか、一定の結婚費用や出産費用を負担する場合も、贈与税は課税されません。

ただし、贈与税がかからない財産は、生活費や教育費として「必要な都度」直接これらに充てるために贈与されたものに限られます。

したがって、生活費や教育費として贈与されたにもかかわらず、預貯金や不動産の購入など生活費や教育費以外に使った場合には、贈与税が課税されます。

また、数年分の生活費や教育費としてまとまったお金を贈与した場合には、贈与された年に使いきれなかった部分に贈与税が課税されますのでご注意ください(注)。

税務署に後から指摘されないようにするためにも、下記のようなやり方で証拠を残すようにしましょう。

- 生活費や教育費に関する請求書や領収書を整理して保管する

- 祖父母や親の口座から直接、教育費や生活費を支払う

(注)教育費と結婚・子育て費用については一括贈与の非課税の特例があります(後述)。

関連記事:親子間で贈与税はかかる?〜計算方法と非課税にするための方法〜

手続き方法

贈与する金額が年間110万円を超える場合、税務署に贈与税の申告及び納税の手続が必要になります。

贈与税の申告期限は、贈与の翌年2月1日から3月15日です。

生前贈与(暦年課税)を使った節税方法

生前贈与を活用することで、以下の3つの節税方法を採ることができます。

どれも難しい方法ではないのですが、贈与の実態がなければいけないため、しっかりとした事前の準備が必要になります。

贈与税の基礎控除110万円を活用した節税方法

暦年贈与は最も手軽に始められる相続税対策であり、早い時期から計画的に進めることで節税対策として有効な手段となります。

例えば、毎年100万円ずつ10年間にわたって暦年贈与をした場合には、各年分の贈与は110万円以下のため、課税がされずに財産の移転ができ、将来の相続財産を1,000万円も減らすことができるため、大きな節税効果が見込まれます。

さらに、贈与税は、贈与を受ける人ごとに110万円の基礎控除があるため、子供だけでなく子の配偶者や孫などできるだけ多くの人に贈与をしていくと、短期間で贈与による節税効果が得られます。

相続税の税率と比較した生前贈与の活用による節税方法

【特例税率の速算表】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【一般税率の速算表】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

単純な税率で見ると、例えば、相続税率は、課税対象額が5,000万円あれば20%なのに対し、贈与税率は課税対象額が5,000万円の場合には55%となり、一見、贈与税の方が高く見えます。

これは、生前贈与による相続税の課税逃れを防ぐためになされているものです。

しかし、課税のされ方をよく整理してみると、相続税は、亡くなった「一時点」でのすべての財産に課税がされてしまうのに対し、生前贈与を利用すれば少しずつ財産を移転することができます。

もらう人やあげる時期などを考慮することで贈与による節税が実現する可能性があります。

例えば、相続財産が5億円、相続人は子ども2人だった場合で考えてみましょう。

※相続税率の適用税率は、各個人の財産状況や家族構成などで変わってくるため、ここでは相続税の基礎控除のみを考慮しています。

ここに摘要される税率は45%(2,700万円の控除あり)です。

贈与税率を45%より低い税率で考えれば良いので、1,500万円と基礎控除額の110万円の合計の1,610万円以下の贈与であれば、贈与税率は40%(190万円の控除あり)となり、相続税負担よりも少ない負担で財産の移転を行うことができます。

相続税の支払義務のある人は、必ず10%以上課税される部分の財産があるため、相続税の税率と比較して、より低い贈与税の税率の範囲で贈与を行えば節税できます。

相続の発生までに時間があると思われる場合には、毎年なるべく低い贈与税率で、こまめに生前贈与をしていくとよいでしょう。

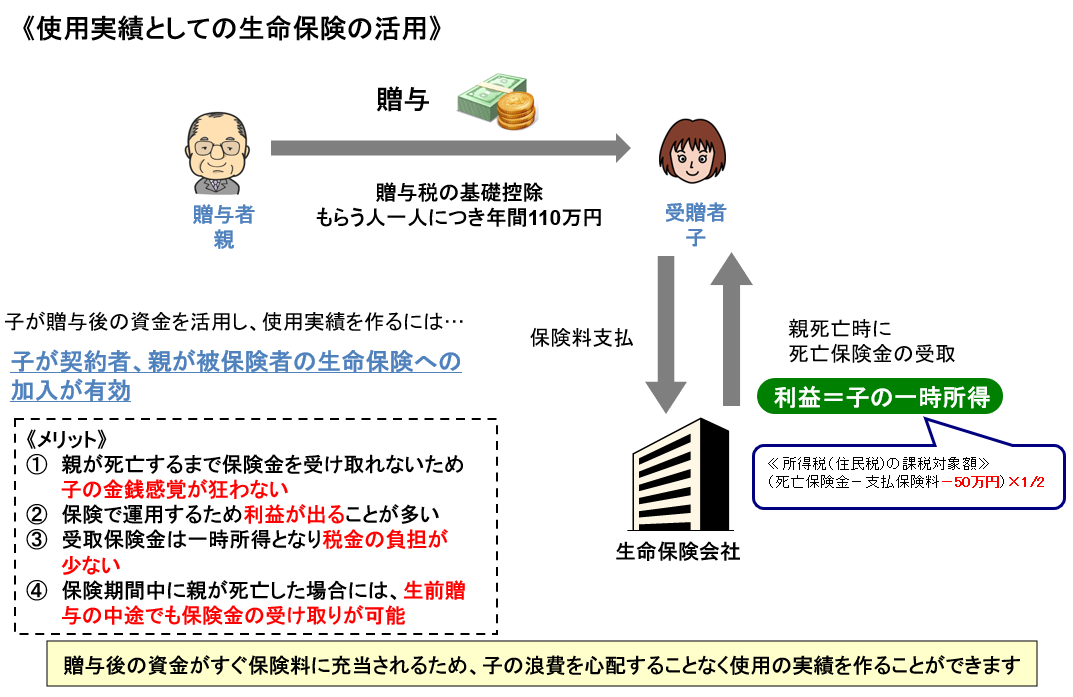

保険を活用した生前贈与による節税方法

いくら生前に財産を移転しても、もし、生前贈与を受けた側が浪費してしまい、相続時に納税資金が残っていないということがあれば、対策の意味がなくなってしまいます。

そこで贈与後の資金を活用し、生前贈与を受けた証拠としての使用実績(後述)を作る方法として、生命保険を活用する方法があります。

親を「被保険者」、子を「契約者及び受取人」にする生命保険契約を結びます。

ここで、親から子へ毎年110万円の基礎控除を活用して生前贈与をし、子は贈与された金銭をもって保険料を払い込みます。

親が亡くなった際には、子に死亡保険金が支払われます。

メリット

- ⑴ 贈与を受けてすぐに保険料に充当されるため、子の浪費を心配せずに使用実績が作れる。

- ⑵ 保険で運用していくので利益が出る可能性が高い。

- ⑶ 子が受け取る保険金は、子の一時所得(所得税の対象)となるため税負担が緩和される。

- ⑷ 保険期間中に親が死亡していた場合には、予定していた生前贈与の中途でも決められた保険金を子が取得できる。

孫への生前贈与による節税方法

税法上、相続開始(死亡)前の7年以内に行われた贈与については、相続財産に持ち戻して計算をする「生前贈与加算」という規定があります。

この生前贈与加算では、贈与税がかからない110万円以内の贈与であったとしても7年以内に行われたものは、相続財産に持ち戻されるため、相続開始に近い時期に贈与をすると相続税対策にはならないことになります。

ただし、この相続財産への持ち戻しを受ける対象者は、相続によって財産を取得する者(相続人など)に限られています。

したがって、相続が7年以内におきる可能性が高いような場合には、贈与を受ける者を相続人である子ではなく孫などにするとよいでしょう。

孫への贈与は、一代とばして財産の移転ができるという点からも、相続税対策として有効です。

※令和5年度税制改正により生前贈与加算の期間が相続開始前3年から7年となりました。この改正の影響は、令和6年1月1日以後の贈与から受けることとなります。なお、令和13年の贈与から、7年以内の加算となりますが、このように以前に比べ4年の延長がなされたため、延長された4年間に受けた贈与は、合計100万円まで相続税が課税されません。

生前贈与の正しい手続き方法

相続税対策として長年にわたり暦年贈与を行ってきたものの、その贈与が適正に行われていなかった場合、過去に行った贈与が無効になり「名義預金」として予期せぬ多額の相続税が課税されることも少なくありません。

名義預金とは、預金口座などは子の名前になっていても、実質的な預金者は親であると考えられる預金のことを言います。

税務署が相続税の調査をする際に、最も注目するポイントがこの名義預金です。

もし毎年コツコツと行ってきた暦年贈与が税務署に名義預金と判断されれば、過去の贈与はなかったものとして、相続発生時にすべて相続財産に加算されることになります。

このような事態にならないように、税務署に指摘されないための暦年贈与を行っていきましょう。

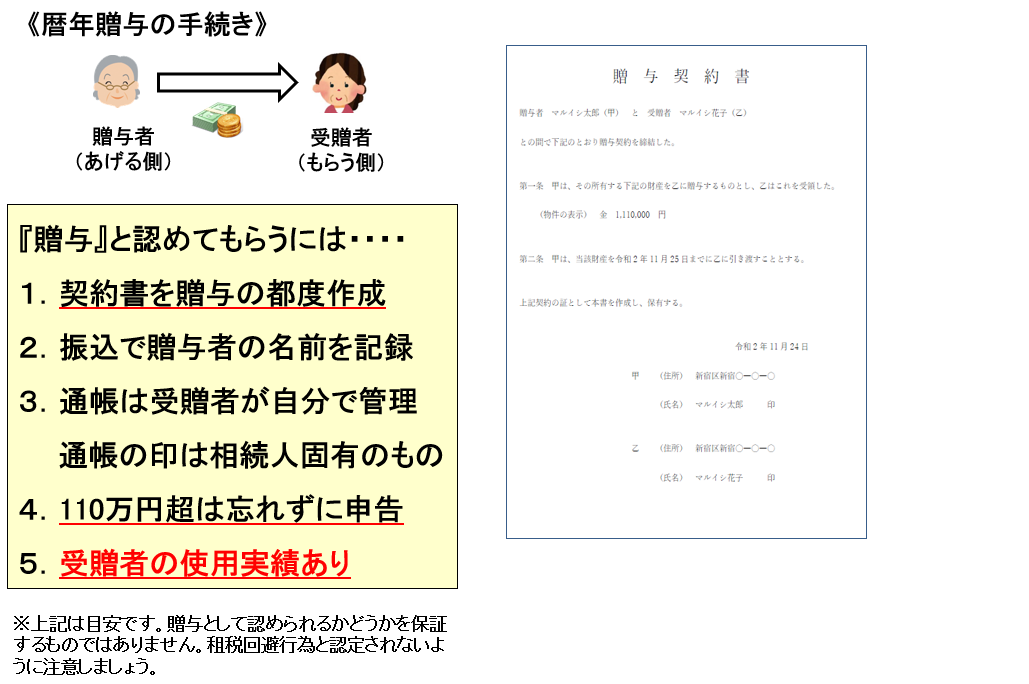

正しい手続きで生前贈与を行うための主な注意点は以下の5つとなります。

ご自身の贈与を見直してみましょう。

1.贈与契約書を作成する

贈与の都度「贈与契約書」を作成します。贈与とは「あげます、もらいます」という民法上の契約です。

贈与契約は口頭でも成立しますが、いつ、誰から誰に対して、いくら贈与したという事実を、後から見ても分かるように客観的な証拠を残しておきましょう。

贈与契約書には、贈与者(あげる側)と受贈者(もらう側)がそれぞれ自署で署名して押印をするようにしましょう。

また、両名の住所や贈与契約書を作成した日付も記載しましょう。

さらに公証役場で「確定日付」をもらっておくと万全です。

2.贈与の記録を通帳に残す

贈与者名義の銀行口座から、受贈者名義の銀行口座へ、直接振り込みで贈与を行い、贈与の記録を通帳に残しておきましょう。

また、この振込による送金の日付と贈与契約書の日付を一致させておくとよいでしょう。

3.預金通帳、印鑑等は子が管理する

贈与を行う場合には、受贈者が自分で管理し自由に使える状態の銀行口座に対して振り込みを行うようにしましょう。

また、預金通帳やキャッシュカード、証書、印鑑などは受贈者が保管し、印鑑も贈与者の銀行口座の印鑑とは別のものとする必要があります。

4.110万円超の場合は贈与税の申告・納税をする

税務署に対して贈与の実績を明確にするために、あえて年間110万円を超える贈与をして申告及び納税をしておく方法もあります。

例えば111万円の贈与の場合、納付する贈与税は1,000円となります。

5.受贈者の使用実績(自由に使える状態)があるか

受贈者が贈与を受けた金銭を自由に使える状態でないと、贈与の成立を主張するのが難しくなります。

また、贈与を受けた後で全く手を付けていないと、自由に使えるものではなかったと疑われる可能性があるため、受贈者が使用した実績があった方がいいでしょう。

生前贈与(特例)を使った節税方法と手続き

暦年課税の生前贈与では、毎年110万円までしか贈与税が非課税にならないため、節税効果を得るのに時間がかかります。

そこで、生前贈与の特例が使える場合には、検討しましょう。

生前贈与の特例を使った節税方法は以下の5点が挙げられます。

どの特例も多額の金銭等の贈与ができるため、一度で大きな節税効果が得られます。

適用を受けるためには手続きが必要になるため、注意してください。

1.住宅取得等資金の贈与

一定の期日までに、18歳以上である方が直系尊属である父母や祖父母などから住宅取得等のための資金を贈与された場合、一定の金額まで贈与税が非課税になります。上記の暦年贈与の非課税枠110万円と組み合わせて使うこともできます。

マイホームを購入する予定がある場合には、一度に多額の贈与が非課税でできるため、祖父母や親の相続税対策として是非検討したい特例です。

この制度を適用するためには様々な要件が設けられているため、事前に税理士又は税務署にご相談することをおすすめします。

住宅取得等資金の贈与については、「住宅取得等資金の贈与の非課税特例の制度内容と適用条件を解説」の記事も参考にしてみてください。

2.住宅取得等資金の贈与(精算課税制度)

住宅を取得するための資金の贈与としては、他に「相続時精算課税制度」あるいは、「相続時精算課税選択の特例」のいずれかを選択することができます。

いずれも、相続時に精算することを前提としており、①の非課税と異なり、贈与時の価額を将来の相続発生時に相続財産に加算した上で一定の方法により相続税額を計算します。

贈与の額が2,500万円を超えた場合、一律20%の税率で課税され、その贈与税は相続の際に贈与財産を相続財産に加算して計算された相続税額から控除されます。

上記の住宅取得等資金の贈与の非課税と併用して使うことでさらに多額の贈与になるなどのメリットがあります。

しかし、その反面、一度適用を受ければ、引き返すことができません。

制度の活用については、慎重に判断をする必要があります。

税理士に相談の上、適用の可否を判断することをおすすめします。

関連記事:相続時精算課税制度とは?制度の仕組みとメリット・デメリット

3.教育資金贈与

一定期間の間に30歳未満の子や孫が、父母や祖父母などの直系尊属から教育資金として一括贈与を受けた場合、受贈者(もらう側)1人につき1,500万円まで贈与税が非課税となります。

この1,500万円のうち、塾や習い事など学校以外に支払うものは500万円まで非課税となります。

扶養義務者からの教育費の贈与は、もともと贈与税は課税されませんが、もし贈与された年に使いきれなかった場合には贈与税の対象となります。

この制度の最大のメリットは、「一括で(生前にまとめて)」1,500万円の贈与ができるという点です。

例えば、孫の教育費が必要な時期まで祖父母が生存しているのが確実な場合には、この制度を使わずに教育費が必要な都度贈与すれば問題ありませんが、余命があと僅かな場合には生前に一括贈与をして相続財産を減らすことができるため、大きな節税効果を得ることができます。

ただし、銀行で教育資金口座を開設するなど手続きが必要です。

大きな節税効果がありますが、様々な要件が設けられているため、事前に税理士にご相談することをおすすめします。

4.結婚・子育ての支払用贈与

結婚・子育ての支払いに充てるための資金について所定の要件を満たした場合に、1,000万円まで非課税となる制度です。

年齢要件や取扱金融機関の営業所等を経由して結婚・子育て資金非課税申告書を提出するなど様々な要件が設けられているため、事前に税理士にご相談することをおすすめします。

5.おしどり贈与

おしどり贈与とは「贈与税の配偶者控除の特例」の通称であり、夫婦間で将来の相続財産を分散させておくために利用することが多いです。

夫婦間でマイホーム(又はその購入資金)を贈与した場合は、贈与した財産のうち2,000万円までが非課税になります。

暦年贈与の非課税枠と合わせると、合計2,110万円まで非課税になります。同一の配偶者からの贈与につき、一生に一度に限り適用できます。

夫(妻)から妻(夫)への贈与のどちらでも対象となりますが、婚姻期間が20年以上あることが条件です。

また、受贈者(もらう側)は翌年3月15日までに、贈与された不動産(又は贈与資金で購入した不動産)に住み、その後も住み続ける必要があります。

また、贈与税が発生しない場合であっても、この制度を適用するためには贈与税の申告が必要になりますので、事前に税理士にご相談ください。

まとめ

相続までまだまだ時間があると思っていると、認知症や急な病気の発症などにより意思能力を失い、生前贈与をはじめとした相続対策が取れなくなってしまいます。

早めの相続対策に着手しましょう!

その際には、必ず相続対策を専門的に行っている税理士に相談をしましょう。ご自身で対策されていたり、この分野に詳しくない税理士ですと、対策に穴がある可能性があります。

税理士に相談しながら有効な対策をとっていってください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-