資産管理会社は株式会社で設立すべき!?合同会社の設立前に知っておくべきポイント

【執筆者:税理士・藤井幹久】

こんにちは。マルイシ税理士法人の代表税理士の藤井幹久です。

弊所では毎日、お客様から資産管理会社の設立の相談を受けています。資産管理会社を設立(法人化)して不動産賃貸業における所得を分散することで、「毎年の家賃収入に対する所得税等」及び「将来の相続財産に対する相続税」を大きく節税できる可能性があることは、別の記事で紹介したとおりです。

実際に資産管理会社を設立する場合には、「株式会社」または「合同会社」の形態を検討される方がほとんどです。

不動産税理士として法人化の相談を受ける中では、合同会社を選択しているオーナーが多く、その理由を聞くと、

- 『販売や仲介をした不動産会社が合同会社を勧めてきたから』

- 『単純に合同会社の方が設立費用が安いから』

という回答がほとんどであり、あまり深く検討せずに安易に合同会社を選択している気がします。

本当に合同会社を選択していいのでしょうか。

今回は、「株式会社」と「合同会社」にはどのような違いがあり、資産管理会社を設立する際にはどちらの形態が有効なのかについて、詳しく解説をしていきたいと思います。

- 将来の相続・承継などを想定して、会社の方向性をコントロールしたいのであれば株式会社が望ましい

- 単純に設立の費用を安くしたいだけであれば合同会社が望ましい

株式会社と合同会社の違い

株式会社と合同会社の違い・比較について解説します。

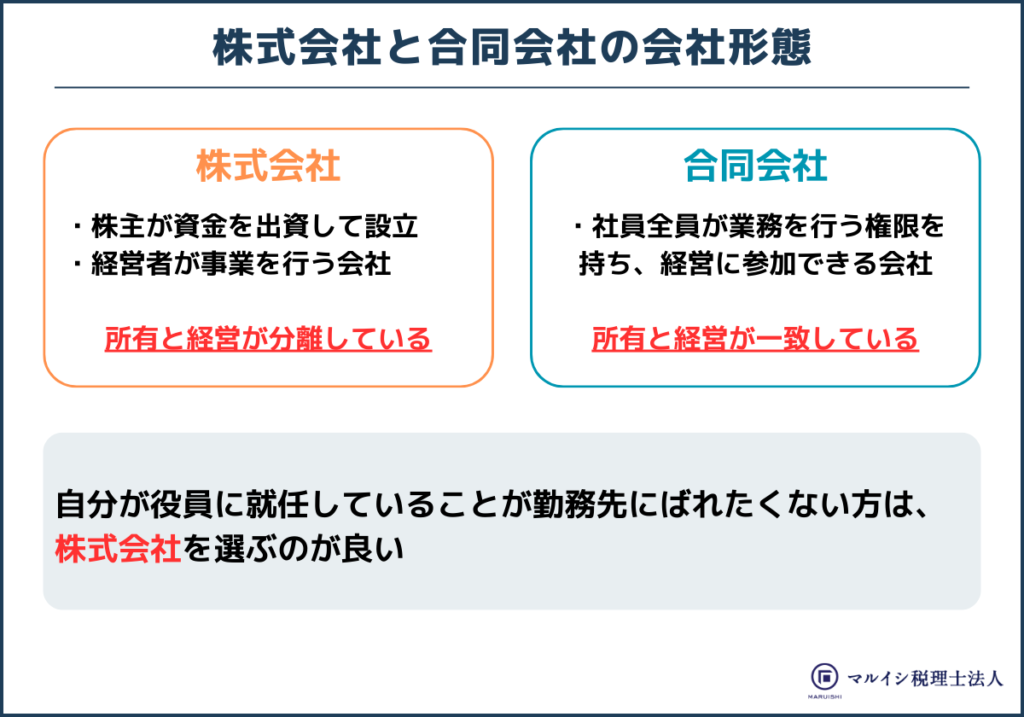

株式会社と合同会社の会社形態

それでは早速、それぞれの会社形態から整理し解説していきます。

株式会社とは

株式会社とは、株主が資金を出資して設立し、経営者(株主総会で委任されるいわゆる社長など)が事業を行う会社で、「所有と経営が分離している」のが特徴です。

(資産管理会社では、出資者=経営者となっている場合も珍しくはありません)経営者の選任などは株主総会で行いますが、この株主総会における議決権は原則として株式数に応じますので、株式を多く有している(多く出資をしている)株主が大きな権限を持つと言えます。

合同会社とは

合同会社とは、社員全員が業務を行う権限を持ち、経営に参加できる会社です。

株式会社とは異なり、「所有と経営が一致している」のが特徴です。この点が株式会社との大きな違いです。

株式会社と合同会社の比較

| 株式会社 | 合同会社 | |

|---|---|---|

| 設立費用 | 24~26万円 | 10~12万円 |

| 最低資本金 | 1円 | 1円 |

| 出資者の責任 | 有限責任 | 有限責任 |

| 議決権 | 原則、出資額に比例 | 1人1議決権 |

| 利益分配 | 出資額に応じる | 自由に分配 |

| 意思決定機関 | 株主総会 | 社員総会 |

| 会社運営 | 経営と所有の分離 | 経営と所有の一致 |

| 役員の任期 | 最長10年 | なし |

| 決算公告 | 義務あり | 義務なし |

| 自由度 | 低い | 高い |

| 認知度 | 高い | 低い |

役員登記がばれたくないなら株式会社

自分が役員に就任していることが勤務先にばれたくない方は、株式会社を選ぶのが良いです。

株式会社は「所有と経営の分離」が可能とされ、経営は株主総会で選任された役員(取締役)が行い、役員は必ずしも株主である必要はありません。

したがって、株主(オーナー)であっても、役員ではないという立場を取ることができます。

役員でない場合には登記簿上に名前が載ることはありません。

勤務先に設立した会社を知られないよう慎重に進めたいときには、自分以外の家族を役員にして、自らは株主のみとなるケースも多くあります。

合同会社だと役員登記がばれる可能性も

一方、合同会社では、出資者である社員が業務の執行を行うため、原則として出資者であれば業務執行社員として経営陣の立場になり、登記簿上に名前が載ります。

ただし、定款に定めることで、業務執行する社員と業務執行しない社員に区分することでき、業務執行しない社員になれば、登記簿上に名前が載ることはありません。

この場合には、株式会社の株主と登記簿上の表示は同様となります。

株式会社と合同会社を選択するポイント

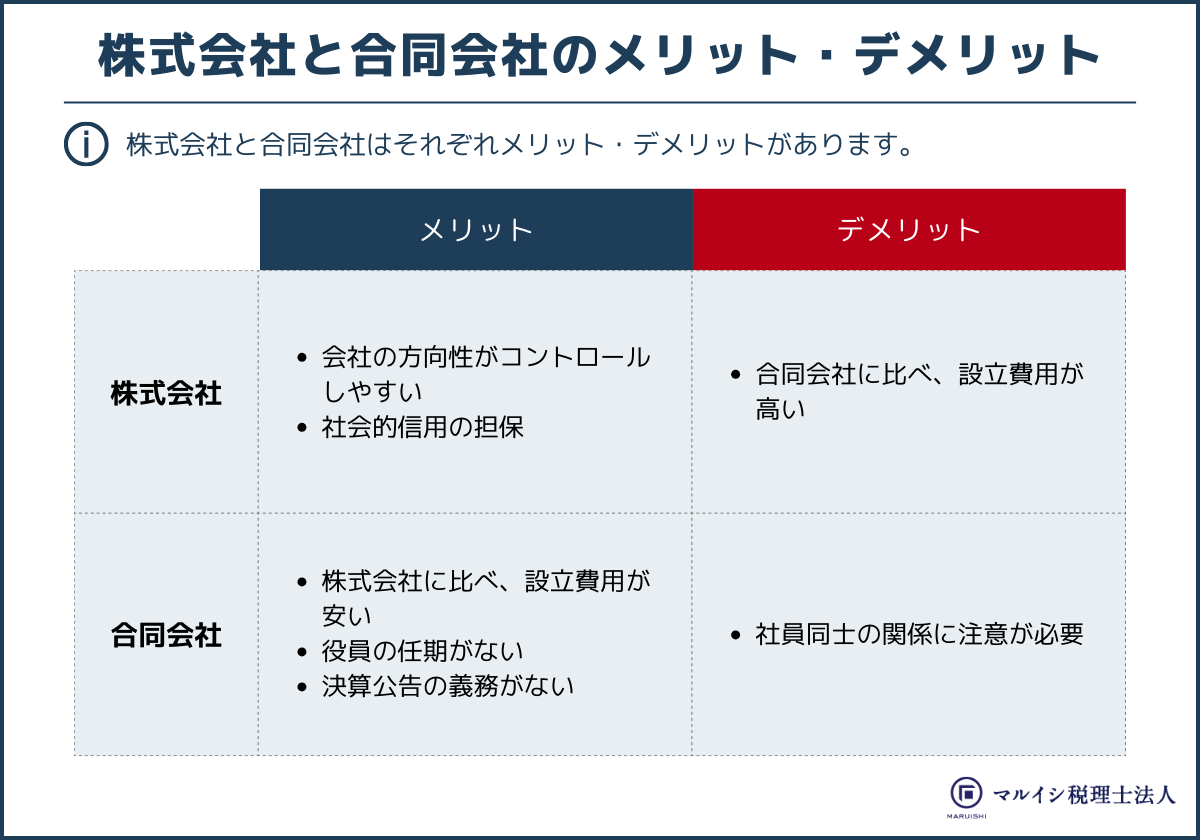

株式会社と合同会社のメリット・デメリットについて解説していきます。

株式会社と合同会社のメリット・デメリットについて解説していきます。

株式会社として設立するメリット・デメリット

株式会社のメリットは以下のようなものが挙げられます。

- 会社の方向性がコントロールしやすい

- 社会的信用の担保

それぞれ詳しく解説していきます。

メリット①:会社の方向性がコントロールしやすい

資産管理会社を子どもに承継させる場合、大半の株式を子どもに持たせてしまうと、もし子どもが自分の意に反した行動をとったとしても抑制することができません。

子どもとの関係が悪化した場合には、会社の役員を退任させられ、経営に一切タッチできなくなるということもありえるのです。

しかし、株式会社の形態を採れば、自分が株式を保有し会社の実権を握りながら、子どもを役員に就任させ、子どもには役員報酬を出すのみとするなどの手法を採ることができます。

メリット②:社会的信用の担保

後述する合同会社は新しい会社形態で知名度が低いため、現状の会社形態としては最も認知度が高く、社会的信用の担保がしやすい形態と言えます。

他にも考えるられるものはありますが、とりわけ資産管理会社を設立するという点でいえば、上記の2点が挙げられます。

一方で以下のようなデメリットも存在します。

デメリット:合同会社に比べ、設立費用が高い

株式会社の設立時には、登記における司法書士への報酬の他、登録免許税が15万円~かかります。

これに対して、合同会社の設立の場合の登録免許税は6万円~となります。

また、公証人により定款を認証するための費用も株式会社は5万円~であるのに対し、

合同会社の設立時にはこの費用はかかりません。設立費用全体の金額のイメージは、株式会社が24~26万円程度、合同会社が10~12万円程度となるのが一般的です。

マルイシ税理士法人では、会社設立時の費用から設立後の税金、不動産の移転等の費用までシミュレーションをさせていただいております。

法人設立によってどのくらいのメリットがあるのかを知りたい方はぜひ「マルイシ税理士法人の法人化シミュレーション」を御覧ください。

株式会社を設立するポイント

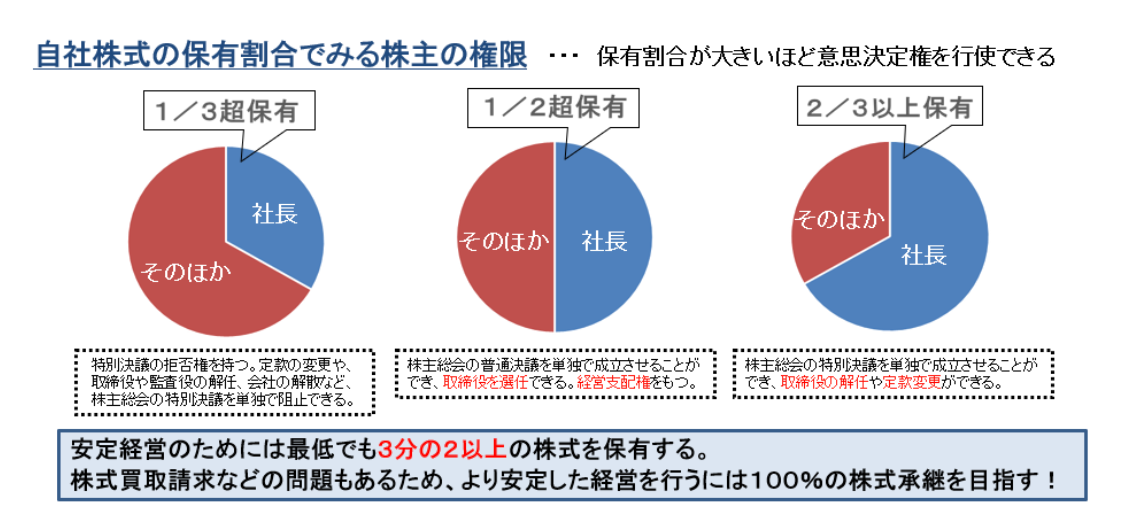

株式会社の形態で資産管理会社を設立する際のポイントは、議決権の設定になります。

持ち株数により会社への権限が変わってくるため、「誰に何株持たせるか」を考えて設立する必要があります。

持ち株数の多い株主の発言権が強く、会社の方向性を決定できます。

会社をコントロールしたいのであれば最低過半数が必要となりますし、取締役の解任や定款の変更など、会社についてなんでもできる(特別決議を単独で成立できる)状態になっていたい場合には、株式総数の2/3以上を保有するようにしましょう。

合同会社として設立するメリット・メリット

資産管理会社の設立で言えば、合同会社のメリットとして以下の2点が挙げられます。

- 株式会社に比べ、設立費用が安い

- 役員の任期がない

- 決算公告の義務がない

それぞれ詳しく解説していきます。

メリット①:株式会社に比べ、設立費用が安い

合同会社は株式会社よりも設立費用が安く済みます。

合同会社の設立登記の登録免許税は「資本金の額×0.7%(最低6万円)」となっており、株式会社である場合の「資本金の額×0.7%(最低15万円)」と比較しても、最低9万円の差が出ます。

その他の定款認証や司法書士の報酬なども考慮すると、

- 合同会社で約10~12万円

- 株式会社で約24~26万円

が一般的な相場といわれているので、さらに14万円程度に差が広がります。

メリット②:役員の任期がない

合同会社には役員の任期の期限がありません。

したがって、役員の交代がない場合には変更登記の費用がかかりません。

一方、株式会社の役員の任期は最長10年とされており、役員の交代がなかったとしても役員の登記が必要となるため、費用がかかります。

メリット③:決算公告の義務がない

株式会社の場合には決算を官報などに公告をする義務がありますが、合同会社の場合には決算公告の義務はありません。デメリットは以下です。

デメリット:社員同士の関係に注意が必要

合同会社は出資の金額にかかわらず、社員1人つき議決権が1個となるため、社員同士の発言権は平等です。

また、合同会社の場合には、役員は必ず社員(出資者)になるという制約があります。

したがって、合同会社において役員を増やそうとすると、議決権が分散してしまいます。

社員が最後まで自分1人、又は自分と配偶者のみであれば全く問題ありませんが、子どもが複数いる場合などは注意が必要です。

もし、役員に子ども2人を入れると2人とも議決権を持つことになり、子どもたちと仲違いすると、2人で手を組まれ、自分が会社の運営をすることができなくなる可能性があります。

なお、合同会社でも、定款に定めることで社員の議決権を出資割合とし、議決権の問題を解決することもできます。

しかし、そのためには将来の会社の行き先を検討して、予めそれに合わせた定款を作成しなければなりません。

合同会社を設立するポイント

合同会社の形態で資産管理会社を設立する際のポイントは、何と言っても株式会社に比べて設立費用が安いことです。

また、社員(出資者)の議決権が1人につき1個となることを考慮して、設立時の会社設計をしなければなりません。

株式会社と合同会社を選択するポイント

上記を踏まえ、株式会社と合同会社のどちらが良いのかを検討する際、目安としては下記の通りとなるでしょう。

- 会社の方向性をコントロールしたい(させたい)のであれば株式会社

- 今後不動産賃貸・管理以外の事業を行う可能性があるのであれば株式会社

- 設立の費用を安く抑えたいのであれば合同会社

両者に税制上の差異はほとんどなく、ともに社会保険の加入義務があるなど、上述した内容以外に両者に大きな違いはありません。

以下は、株式会社と合同会社の比較となりますが、やはり際立って目立つのは、設立費用の差と、議決権の違い、経営と所有の分離・一致の部分になるでしょう。

将来後悔しないためにも、単純に安いというだけで安易に合同会社をするのではなく、会社の設立前に不動産や相続に強い専門家に相談をしたうえで、株式会社か合同会社かを選択するようにしましょう。

資産管理会社(株式会社・合同会社)の設立方法

資産管理会社(株式会社・合同会社)の設立方法について解説します。

司法書士に依頼するのが一般的

株式会社や合同会社は自分で設立の手続をすることもできますが、専門家である司法書士に依頼するのが一般的です。

きちんと必要書類の準備などができていれば、およそ2~3週間程度で設立ができます。

資本金(出資金)はいくらからが適切?

資本金の設定額は税金の算定の上でも大きな影響を与えます。

例えば、資本金(出資金)が1,000万円以上の場合には、設立1期目から消費税の課税事業者となりますし、資本金等の額が1,000万円を超えると法人住民税額(均等割額)が高くなってしまいます。

また、一度、資本金を増やしてしまうと、減資をする際の手続きも煩雑になってしまいますので、会社で必要な資金については、資本金を大きくするよりも、役員からの借入金などにより調達することをおすすめします。

だからと言って、資本金を少なめにと最低1円で設立してしまうと、銀行口座が作れなかったり、融資の審査に通らないなどの問題が出るためご注意ください。

株式会社及び合同会社設立後の届出書等

会社を設立したら主に税務関係の書類として以下のようなものを提出します。

また、役員報酬を支給する場合には、社会保険関係の手続きも必要になりますので、忘れないようにしてください。

特に青色申告の承認申請書は提出の期限(設立から3か月以内)があり、これを過ぎてしまうと青色申告できない期間ができ、税制上不利となりますので注意しましょう。

- 設立届出書

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書

- 源泉徴収の納期の特例の承認に関する申請書

など

よくある質問

最後に、よくある質問を下記に紹介します。

Q:現在、合同会社で資産管理会社を経営していますが、会社の形態を株式会社に変更することはできますか?

A:社員全員の同意があり、所定の手続を行えば、合同会社を株式会社に変更することができます(組織変更)。

変更は一般的に、期間として約2ヶ月程度、費用として約10~15万円程度がかかります。司法書士に依頼するとよいでしょう。

まとめ

不動産賃貸業を法人化する場合、一般的に設立する法人は株式会社又は合同会社となります。

資産管理会社の設立の相談を受ける中では、特に考えもなく何となく決めてしまう方が多い印象ですが、「将来誰にどのように会社を承継させるか」「設立時の費用や設立後の税負担を抑えるべきか」など、検討すべき事項があります。

特にこれから会社を設立する予定の方は、要望に応じてオーダーメードで会社の設計をすることが望ましいです。

まずは資産管理会社を専門とする税理士に相談してから、設立の手続きを進めるようにしましょう。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-